Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

Segundo as Normas Internacionais para a Prática Profissional de Auditoria Interna, a atividade de auditoria interna deve ser independente e os auditores internos devem ser objetivos ao executar seus trabalhos.

A independência dentro da organização é alcançada de forma efetiva quando o executivo chefe de auditoria se reporta funcionalmente ao conselho. São exemplos de reporte funcional quando o Conselho tem autonomia para:

I - aprovar o estatuto de auditoria interna;

II - aprovar o orçamento de auditoria;

III - aprovar a remuneração do executivo chefe de auditoria;

IV - definir o escopo da auditoria interna.

Está correto somente o que se afirma em:

Um dos esforços do trabalho do auditor consiste em buscar evidências que possam fundamentar suas conclusões sobre as demonstrações contábeis. As evidências podem ser relacionadas à finalidade para a qual são colhidas ou à sua natureza.

As evidências relacionadas à natureza correspondem a provas que servem para validar os registros contábeis.

Dos exemplos a seguir, o que NÃO constitui evidência quanto à natureza é:

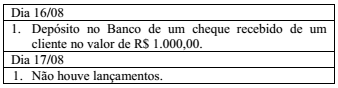

Considere os seguintes lançamentos efetuados pela contabilidade:

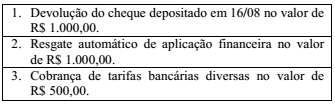

Em 17/08, o extrato bancário registrou a seguinte movimentação na conta da empresa:

Em 15/08/20X1, a conciliação bancária não evidenciou divergências entre o saldo contábil e o saldo bancário, sendo ambos iguais a zero (R$ 0,00).

Com base nos lançamentos apresentados, é correto afirmar

que, em 17/08/20X1, o resultado da conciliação bancária

evidenciou

Segundo o código de ética do contador, a transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada e censura pública. Na aplicação das sanções éticas, podem ser consideradas como atenuantes:

I. Ação desenvolvida sem prerrogativa profissional.

II. Ausência de punição ética anterior.

III. Prestação de relevantes serviços à Contabilidade.

Estão corretas as alternativas