Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

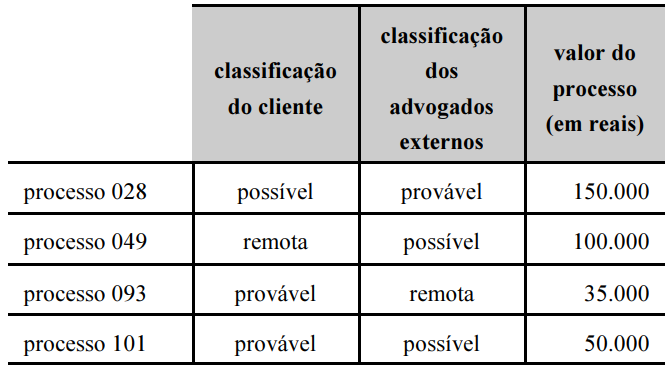

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,

No início de suas atividades de auditoria em uma empresa, um auditor independente, após a leitura dos manuais de utilização dos sistemas de compras da entidade, realizou questionamentos sobre o regime de alçadas e acompanhou o uso desses sistemas na prática, para verificar a eficácia e o desenho da operacionalização dos sistemas. Ele solicitou a um funcionário da empresa auditada que realizasse pedidos de compras fora de sua alçada estipulada nos manuais, para verificar se o sistema exibia algum erro.

Nesse caso, o auditor realizou um teste

João, contador em situação regular no Conselho Regional de Contabilidade de sua jurisdição, emitiu, após ter sido intimado pelo Poder Judiciário, laudo e parecer técnico-contábil para subsidiar a solução de um litígio.

Nesse caso, João realizou atividade de

Leia o trecho a seguir, a respeito do papel do auditor na análise de um sistema de controle interno, e assinale a alternativa que complemente CORRETAMENTE o texto:

Quando o auditor critica um sistema de controle interno, suas deduções têm como base fatos de evidências documentadas durante a fase de levantamento do processo. Daí a grande importância da confirmação do fluxo levantado, junto aos colaboradores envolvidos no processo, para a formalização de seu “de acordo” sobre o entendimento dos procedimentos, objetivos e riscos envolvidos, antes de qualquer conclusão sobre a performance dos controles que os suportam.

Após essa confirmação, cabe ao auditor avaliar se cada objetivo envolvido na execução dos procedimentos desenvolvidos no processo apresenta os correspondentes riscos identificados em sua operação, devidamente suportados pelos controles existentes, de tal forma que possibilitem:

A fiscalização é a forma de atuação pela qual são alocados recursos humanos e materiais com o objetivo de avaliar a gestão dos recursos públicos. Esse processo consiste, basicamente, em capturar dados e informações, analisar, produzir um diagnóstico e formar um juízo de valor. Podem ser feitas por iniciativa própria ou em decorrência de solicitação do Congresso Nacional. Há cinco instrumentos por meio dos quais se realiza a fiscalização, são elas:

Os procedimentos de auditoria são basicamente divididos em testes de observância e testes substantivos, cada um deles com seus objetivos. Nas alternativas abaixo, encontram-se listados diversos procedimentos de auditoria. Identifique aquela que corresponde a um teste substantivo.

Leia as afirmativas a seguir:

I. O Patrimônio Líquido é a parte do balanço que representa as fontes ou proveniências dos valores que se acham espelhados no Ativo.

II. É permitido ao auditor receber do auditado qualquer vantagem que saiba para aplicação ilícita.

III. O planejamento é um processo que precede o início da execução do trabalho do auditor.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. A auditoria contábil objetiva, entre outros aspectos, obter elementos comprobatórios suficientes que permitam opinar se os registros contábeis foram efetuados de acordo com os princípios fundamentais de contabilidade.

II. À luz da Lei Complementar nº 101/2000, a escrituração das contas públicas deve observar se as demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

III. A Lei Complementar nº 101/2000 define dívida pública consolidada como o montante total, apurado em duplicidade, das obrigações financeiras do ente municipal.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O Passivo Não-Circulante são as obrigações exigíveis antes do término do exercício anterior.

II. O Patrimônio Líquido representa a diferença entre o ativo e o passivo.

III. O auditor deve buscar prejudicar, culposa ou dolosamente, qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. À luz da Lei Complementar nº 101/2000, a escrituração das contas públicas deve observar se a demonstração das variações patrimoniais dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos.

II. A auditoria contábil compreende o exame dos registros e dos documentos e a coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de uma unidade, entidade ou projeto.

III. Para os efeitos da Lei Complementar nº 101/2000, entende-se como receita corrente líquida o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos os valores previstos na legislação vigente.

Marque a alternativa CORRETA: