Questões de Concurso Sobre auditoria

Foram encontradas 9.625 questões

Ano: 2023

Banca:

Aroeira

Órgão:

Prefeitura de Piracanjuba - GO

Prova:

Aroeira - 2023 - Prefeitura de Piracanjuba - GO - Assistente de Controle Interno |

Q2346835

Auditoria

Controle é a busca da eficiência administrativa

através da avaliação e correção. É papel do controle interno buscar o atingimento dos objetivos pleiteados no

planejamento, identificando e sucumbindo os erros e

fraudes. Para tanto, deverá ser realizada a correção decorrente da prevenção de fraudes quando identificado:

Ano: 2023

Banca:

Aroeira

Órgão:

Prefeitura de Piracanjuba - GO

Prova:

Aroeira - 2023 - Prefeitura de Piracanjuba - GO - Assistente de Controle Interno |

Q2346834

Auditoria

O controle interno verificou a inexistência de um

ativo imobilizado em uma repartição pública. Esse ativo

também não estava registrado no razão geral. Concorre

para essa sucessão o acesso do servidor tanto para ativos

quanto para os registros contábeis. Esta detecção é considerada:

Ano: 2023

Banca:

Aroeira

Órgão:

Prefeitura de Piracanjuba - GO

Prova:

Aroeira - 2023 - Prefeitura de Piracanjuba - GO - Assistente de Controle Interno |

Q2346832

Auditoria

É atribuição do controle interno:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Agente de Controle Interno |

Q2346401

Auditoria

A respeito do planejamento em auditoria, marcar C para

as afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) O planejamento da auditoria envolve a definição de estratégia global e o desenvolvimento de um plano de auditoria.

( ) O auditor deve atualizar e alterar a estratégia global de auditoria sempre que necessário no curso da auditoria. Entretanto, o plano de auditoria não poderá ser alterado.

( ) Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance.

( ) O planejamento da auditoria envolve a definição de estratégia global e o desenvolvimento de um plano de auditoria.

( ) O auditor deve atualizar e alterar a estratégia global de auditoria sempre que necessário no curso da auditoria. Entretanto, o plano de auditoria não poderá ser alterado.

( ) Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance.

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Técnico de Controle Interno |

Q2344859

Auditoria

Sobre a auditoria interna é incorreto afirmar:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Técnico de Controle Interno |

Q2344858

Auditoria

“Busca certificar a conformidade das contas, examinar a

execução de contratos, convênios, acordos ou ajustes, assegurar a

honestidade na aplicação dos recursos públicos e na gestão ou

custódia de valores e outros ativos da Administração, abarcando

os seguintes aspectos: confirmação da existência física de bens e

outros valores; análise da documentação de suporte aos atos e

fatos administrativos; assegurar a conformidade com a legislação

pertinente; entre outros.” O texto descreve:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Técnico de Controle Interno |

Q2344857

Auditoria

A auditoria interna no setor público é realizada através de

diversas práticas e técnicas na análise dos atos e fatos

administrativos praticados na gestão dos bens públicos. Dentre os

objetivos da auditoria interna no setor público não se inclui,

apenas:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341609

Auditoria

Consoante às normas relativas à execução dos trabalhos

da auditoria interna, no que diz respeito à fundamentação dos

achados, a conferência de cálculos e a conciliação são exemplos

de obtenção de evidência:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341608

Auditoria

Nos termos do Guia Referencial de Práticas Profissionais

Aplicadas aos Auditores e Controladores Internos do Estado de

Mato Grosso, a atividade de auditoria interna governamental pode

ser realizada por meio de serviços de avaliação e consultoria.

Nesse sentido, quando o objetivo do trabalho for prover orientação

e aconselhamento sobre os processos de governança, de gestão

de risco e de controles internos, o serviço de auditoria interna será

de:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341605

Auditoria

Nos termos da resolução do CFC que trata da auditoria

interna, os procedimentos de auditoria permitem ao auditor interno

obter subsídios suficientes para fundamentar suas conclusões

e recomendações. Nesse sentido, os procedimentos que

consideram o acompanhamento de processo ou procedimento

em sua execução denominam-se:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341604

Auditoria

A Resolução CFC nº 986/03 disciplina que a auditoria é

exercida nas pessoas jurídicas de direito público, interno ou

externo, e de direito privado. Nos termos da referida norma,

os programas de trabalho devem ser estruturados na fase de

planejamento, sendo possível a sua revisão:

Ano: 2023

Banca:

SELECON

Órgão:

Empresa Cuiabana de Saúde Pública - MT

Prova:

SELECON - 2023 - Empresa Cuiabana de Saúde Pública - MT - Auditor Interno |

Q2341603

Auditoria

O Código de Ética do Instituto dosAuditores Internos do Brasil

(IIA Brasil) estabelece os princípios e as expectativas que guiam

o comportamento dos profissionais na condução da auditoria

interna. O referido código prevê princípios relevantes para a

profissão e a prática dos auditores, bem como descreve regras e

condutas esperadas que servem de auxílio para a interpretação

de cada princípio enumerado.Aobrigação de observar a lei e fazer

as divulgações esperadas pela legislação e pela profissão está

classificada, no referido documento, como defesa do princípio da:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Condado - PE

Prova:

IDHTEC - 2023 - Prefeitura de Condado - PE - Assessor - Controle Interno |

Q2340208

Auditoria

De acordo com o que estabelece a NBASP-100, o objeto da

auditoria refere-se à(s)/ao(s):

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Condado - PE

Prova:

IDHTEC - 2023 - Prefeitura de Condado - PE - Assessor - Controle Interno |

Q2340207

Auditoria

Acerca da documentação de auditoria se pode afirmar, exceto:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Condado - PE

Prova:

IDHTEC - 2023 - Prefeitura de Condado - PE - Assessor - Controle Interno |

Q2340206

Auditoria

A respeito da metodologia de amostragem, é incorreto afirmar:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Condado - PE

Prova:

IDHTEC - 2023 - Prefeitura de Condado - PE - Assessor - Controle Interno |

Q2340205

Auditoria

“Concentra-se na análise da economicidade, eficiência,

eficácia e efetividade de programas, ações e processos, esta

abordagem busca avaliar o desempenho da gestão. Seu propósito

fundamental é aprimorar tanto o objeto da auditoria quanto a

gestão da unidade examinada.” O texto descreve:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Condado - PE

Prova:

IDHTEC - 2023 - Prefeitura de Condado - PE - Assessor - Controle Interno |

Q2340204

Auditoria

A respeito da Auditoria, analise os itens a seguir.

I. A auditoria interna é uma prática independente e objetiva de avaliação e consultoria, planejada para agregar valor e aprimorar as atividades de uma organização.

II. A auditoria interna contribui para que a organização alcance seus objetivos por meio da aplicação de uma abordagem sistemática e disciplinada na avaliação e aprimoramento da eficácia dos processos de gestão de riscos, controle e governança.

III. A auditoria no âmbito do Setor Público é uma estratégia de controle do Estado voltada para verificar a legalidade das ações de gestão, prevenindo ou corrigindo falhas, desperdícios, condutas ímprobas, negligência e omissões. Seu propósito é assegurar a alocação mais eficiente dos recursos públicos e otimizar os benefícios sociais.

IV. Os desdobramentos das auditorias resultantes das iniciativas de avaliação e consultoria podem trazer ganhos financeiros, que se manifestam por meio da implementação, modificação ou aprimoramento de mecanismos, processos e sistemas de controle interno administrativo, bem como o refinamento de normas e outras melhorias gerenciais nas unidades auditadas, que não podem ser traduzidas em termos monetários.

V. A auditoria interna deve ser uma atividade independente e objetiva, primando sempre pela imparcialidade, isenção e autonomia técnica.

Assinale a alternativa correta:

I. A auditoria interna é uma prática independente e objetiva de avaliação e consultoria, planejada para agregar valor e aprimorar as atividades de uma organização.

II. A auditoria interna contribui para que a organização alcance seus objetivos por meio da aplicação de uma abordagem sistemática e disciplinada na avaliação e aprimoramento da eficácia dos processos de gestão de riscos, controle e governança.

III. A auditoria no âmbito do Setor Público é uma estratégia de controle do Estado voltada para verificar a legalidade das ações de gestão, prevenindo ou corrigindo falhas, desperdícios, condutas ímprobas, negligência e omissões. Seu propósito é assegurar a alocação mais eficiente dos recursos públicos e otimizar os benefícios sociais.

IV. Os desdobramentos das auditorias resultantes das iniciativas de avaliação e consultoria podem trazer ganhos financeiros, que se manifestam por meio da implementação, modificação ou aprimoramento de mecanismos, processos e sistemas de controle interno administrativo, bem como o refinamento de normas e outras melhorias gerenciais nas unidades auditadas, que não podem ser traduzidas em termos monetários.

V. A auditoria interna deve ser uma atividade independente e objetiva, primando sempre pela imparcialidade, isenção e autonomia técnica.

Assinale a alternativa correta:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Agente Fiscal de Rendas e Tributos |

Q2340043

Auditoria

São instrumentos de transparência da gestão fiscal, exceto:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338601

Auditoria

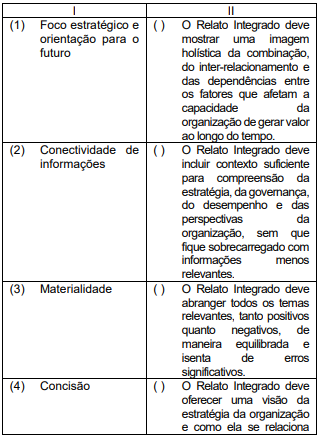

A Norma Brasileira de Contabilidade CTG

09, que trata da Correlação à Estrutura

Conceitual Básica do Relato Integrado, define

Relato Integrado como “um relato conciso

sobre como a estratégia, a governança, o

desempenho e as perspectivas da

organização, no contexto de seu ambiente

externo, levam à geração de valor em curto,

médio e longo prazos”. Determinados

princípios sustentam a elaboração e a

apresentação do Relato Integrado.

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Picuí - PB

Prova:

CPCON - 2023 - Prefeitura de Picuí - PB - Médico Auditor |

Q2337255

Auditoria

Constitui Finalidade da Auditoria: