Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456426

Auditoria

Leia o fragmento a seguir.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456413

Auditoria

O Governo do Estado recebeu recursos federais mediante

convênio para a execução de programa habitacional, cabendo por

fim, prestar contas dos recursos utilizados, bem como daqueles

não aplicados na política pública.

Com base na situação descrita, assinale a afirmativa incorreta.

Com base na situação descrita, assinale a afirmativa incorreta.

Q2450332

Auditoria

Em relação aos indicadores de deficiência significativa do controle

interno, analise as afirmações a seguir:

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450096

Auditoria

O julgamento profissional deve ser exercido ao considerar a materialidade, o risco do trabalho, bem como a quantidade e a

qualidade das evidências disponíveis ao planejar e realizar o trabalho, especialmente, ao determinar a natureza, a época e a

extensão dos procedimentos. Sobre a temática, analise as afirmativas a seguir.

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450095

Auditoria

A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a

informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no

decorrer de seu trabalho. Acerca do tema fraude e erro, à luz da NBC TI 01, que trata da Auditoria Interna, assinale a afirmativa

correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449974

Auditoria

Considerando exclusivamente as informações apresentadas, bem como a definição do escopo, da natureza, da época e da

extensão dos riscos e procedimentos atinentes aos trabalhos de auditoria, analise as informativas a seguir.

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449973

Auditoria

As seguintes informações foram obtidas no relatório de auditoria sobre a utilização de controles internos nas atividades de

contratações públicas em um município brasileiro; analise-as.

I. O município identifica as demandas por bens e serviços para limpeza das vias públicas utilizando um documento padrão de oficialização das necessidades do município. Esse documento é utilizado para garantir que as demandas sejam justificadas e fundamentadas, e tem contribuído, continuamente, para a economia e boa gestão do gasto público.

II. Algumas licitações para aquisição de equipamentos e serviços de informática foram realizadas sem existência de setor específico com atribuições definidas, levando a aquisições de bens e serviços desvantajosas para o município, tais como compras de componentes mal especificados e aquisição de serviços que não permitem adequada gestão contratual.

III. Para garantir a disponibilidade dos bens e serviços, previamente selecionados, nas quantidades adequadas e no tempo oportuno, o município implantou um método para quantificação de bens e serviços a serem adquiridos para utilização em reformas de praças e parques, o que tem levado a estimativas de quantidades e padrões adequados e contribuído para a boa gestão dos recursos e economia dos gastos públicos do município.

Considerando exclusivamente as informações apresentadas, bem como que o controle interno deve promover a eficiência operacional, garantindo que os recursos públicos sejam empregados eficientemente nas operações cotidianas do município, verifica-se que a gestão pública do município necessitaria implementar controles adequados e efetivos de acordo com o que se afirma em

I. O município identifica as demandas por bens e serviços para limpeza das vias públicas utilizando um documento padrão de oficialização das necessidades do município. Esse documento é utilizado para garantir que as demandas sejam justificadas e fundamentadas, e tem contribuído, continuamente, para a economia e boa gestão do gasto público.

II. Algumas licitações para aquisição de equipamentos e serviços de informática foram realizadas sem existência de setor específico com atribuições definidas, levando a aquisições de bens e serviços desvantajosas para o município, tais como compras de componentes mal especificados e aquisição de serviços que não permitem adequada gestão contratual.

III. Para garantir a disponibilidade dos bens e serviços, previamente selecionados, nas quantidades adequadas e no tempo oportuno, o município implantou um método para quantificação de bens e serviços a serem adquiridos para utilização em reformas de praças e parques, o que tem levado a estimativas de quantidades e padrões adequados e contribuído para a boa gestão dos recursos e economia dos gastos públicos do município.

Considerando exclusivamente as informações apresentadas, bem como que o controle interno deve promover a eficiência operacional, garantindo que os recursos públicos sejam empregados eficientemente nas operações cotidianas do município, verifica-se que a gestão pública do município necessitaria implementar controles adequados e efetivos de acordo com o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449971

Auditoria

Considerando exclusivamente a ISSAI 400, que trata dos Princípios Fundamentais de Auditoria de Conformidade, é INCORRETO

afirmar que, na auditoria de conformidade, o auditor designado para o trabalho de auditoria deverá

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449970

Auditoria

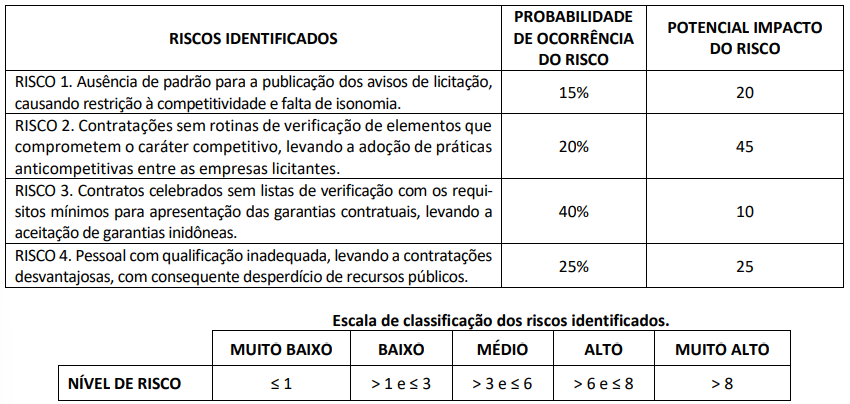

As seguintes informações foram obtidas ao decorrer da auditoria interna realizada no setor de obras de um município:

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449939

Auditoria

Segundo a Norma Brasileira de Contabilidade – NBC TA 706, “é incluído no relatório

do auditor referente a um assunto apropriadamente apresentado ou divulgado nas demonstrações

contábeis que, de acordo com o julgamento do auditor, é de tal importância que é fundamental para

o entendimento pelos usuários das demonstrações contábeis”. Essa é a definição de parágrafo:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449938

Auditoria

Sobre considerações de leis e regulamentos na auditoria de demonstrações contábeis,

assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449937

Auditoria

Assinale a alternativa correta quanto à responsabilidade do auditor na obtenção de

representações formais (por escrito) da administração e, quando apropriado, dos responsáveis pela

governança na auditoria de demonstrações contábeis.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449936

Auditoria

Com base na Norma Brasileira de Contabilidade – NBC TA 220(R3), assinale a

alternativa INCORRETA quanto à equipe de trabalho em auditoria.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449935

Auditoria

Conforme a Norma Brasileira de Contabilidade – NBC TA 200(R1), são exemplos de

assuntos que afetam as limitações inerentes de uma auditoria:

I. Fraude, particularmente a que envolva a alta administração ou conluio.

II. Existência e integridade de relações e transações com partes relacionadas.

III. Eventos passados ou condições já constatadas que possam interromper a continuidade da entidade.

Quais estão corretos?

I. Fraude, particularmente a que envolva a alta administração ou conluio.

II. Existência e integridade de relações e transações com partes relacionadas.

III. Eventos passados ou condições já constatadas que possam interromper a continuidade da entidade.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449934

Auditoria

Segundo a Norma Brasileira de Contabilidade – NBC TA 230 (R1), “exemplos de

circunstâncias _______ incluem fatos que chegaram ao conhecimento do auditor após a data do seu

relatório, mas que existiam naquela data e que, se conhecidos na data, poderiam ter causado

correções nas demonstrações contábeis ou levado o auditor a modificar o seu relatório”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449933

Auditoria

São benefícios proporcionados pela elaboração da matriz de responsabilização nos

trabalhos de auditoria:

I. Proporcionar mais elementos para a formação de convicção das partes interessadas.

II. Atribuir responsabilidades aos agentes efetivamente não envolvidos na cadeia de atuação junto à organização.

III. Reduzir a elaboração dos relatórios com os elementos ou pressupostos objetivos e subjetivos da responsabilização organizados de forma lógica e expostos de forma clara.

Quais estão corretos?

I. Proporcionar mais elementos para a formação de convicção das partes interessadas.

II. Atribuir responsabilidades aos agentes efetivamente não envolvidos na cadeia de atuação junto à organização.

III. Reduzir a elaboração dos relatórios com os elementos ou pressupostos objetivos e subjetivos da responsabilização organizados de forma lógica e expostos de forma clara.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449932

Auditoria

Na realização de auditorias, a entrevista que se baseia em roteiro fixo, com perguntas

bem definidas, é chamada de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449931

Auditoria

Segundo a lição de Carlin (2008), analise as assertivas a seguir quanto aos

procedimentos de auditoria aplicáveis aos tributos:

I. A etapa de observação diz respeito ao acompanhamento dos processos e aplicabilidade técnica da legislação tributária.

II. A revisão analítica consiste na verificação do comportamento de valores significativos e sua relação com as bases de cálculos, atividade empresarial e determinações da legislação tributária correspondente.

III. O cálculo não faz parte da conferência da exatidão dos valores pagos e recolhidos aos cofres públicos.

Quais estão corretas?

I. A etapa de observação diz respeito ao acompanhamento dos processos e aplicabilidade técnica da legislação tributária.

II. A revisão analítica consiste na verificação do comportamento de valores significativos e sua relação com as bases de cálculos, atividade empresarial e determinações da legislação tributária correspondente.

III. O cálculo não faz parte da conferência da exatidão dos valores pagos e recolhidos aos cofres públicos.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449439

Auditoria

O propósito da gestão de riscos, como ressaltado pela Associação Brasileira de

Normas Técnicas (ABNT), é a criação e proteção de valor (ABNT NBR ISO 31000:2018). Para tanto, é

mister que sejam considerados alguns princípios, visando à eficiência e à eficácia da gestão de riscos.

Analise os princípios enumerados a seguir, de acordo com a norma referida:

1. A estrutura e o processo de gestão de riscos são personalizados e proporcionais aos contextos externo e interno da organização relacionados aos seus objetivos.

2. A gestão de riscos é parte integrante de todas as atividades organizacionais.

3. O envolvimento apropriado e oportuno das partes interessadas possibilita que seus conhecimentos, pontos de vista e percepções sejam considerados, o que resulta em melhor conscientização e gestão de riscos fundamentada.

4. Riscos podem emergir, mudar ou desaparecer à medida que os contextos externo e interno de uma organização mudem. A gestão de riscos antecipa, detecta, reconhece e responde a essas mudanças e eventos de uma maneira apropriada e oportuna.

Segundo as definições descritas nos itens de 1 a 4, a gestão de risco deve ser, respectivamente:

1. A estrutura e o processo de gestão de riscos são personalizados e proporcionais aos contextos externo e interno da organização relacionados aos seus objetivos.

2. A gestão de riscos é parte integrante de todas as atividades organizacionais.

3. O envolvimento apropriado e oportuno das partes interessadas possibilita que seus conhecimentos, pontos de vista e percepções sejam considerados, o que resulta em melhor conscientização e gestão de riscos fundamentada.

4. Riscos podem emergir, mudar ou desaparecer à medida que os contextos externo e interno de uma organização mudem. A gestão de riscos antecipa, detecta, reconhece e responde a essas mudanças e eventos de uma maneira apropriada e oportuna.

Segundo as definições descritas nos itens de 1 a 4, a gestão de risco deve ser, respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449434

Auditoria

Analise as assertivas a seguir a respeito dos papéis de trabalho da auditoria interna:

I. Os documentos elaborados pelo auditor interno, como análises, planilhas e demonstrativos, devem ser revisados e conferidos sempre que forem anexados aos papéis de trabalho, sendo dispensada a verificação da integridade de tais documentos quando forem elaborados por terceiros.

II. Os papéis de trabalho que documentarem os trabalhos de auditoria, organizados e arquivados de forma sistemática e racional podem ser elaborados em meio eletrônico ou meio físico.

III. Os papéis de trabalho reunidos no curso dos trabalhos de auditoria interna visam à evidenciação dos exames realizados e dar suporte à opinião, às críticas, sugestões e recomendações exaradas pelo auditor.

Quais estão corretas?

I. Os documentos elaborados pelo auditor interno, como análises, planilhas e demonstrativos, devem ser revisados e conferidos sempre que forem anexados aos papéis de trabalho, sendo dispensada a verificação da integridade de tais documentos quando forem elaborados por terceiros.

II. Os papéis de trabalho que documentarem os trabalhos de auditoria, organizados e arquivados de forma sistemática e racional podem ser elaborados em meio eletrônico ou meio físico.

III. Os papéis de trabalho reunidos no curso dos trabalhos de auditoria interna visam à evidenciação dos exames realizados e dar suporte à opinião, às críticas, sugestões e recomendações exaradas pelo auditor.

Quais estão corretas?