Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153444

Auditoria

Texto associado

Acerca das peculiaridades das auditorias interna e externa, e de

seus procedimentos, julgue os itens a seguir.

seus procedimentos, julgue os itens a seguir.

Na ausência de práticas contábeis estabelecidas, o auditor independente deverá buscar outras fontes possíveis, como, por exemplo, as normas legais ou regulamentares definidas por agências/órgãos reguladores.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153443

Auditoria

Texto associado

Acerca das peculiaridades das auditorias interna e externa, e de

seus procedimentos, julgue os itens a seguir.

seus procedimentos, julgue os itens a seguir.

A CVM tem o direito de examinar e extrair cópias de registros contábeis, livros ou documentos, inclusive programas eletrônicos e arquivos magnéticos, ópticos ou de qualquer outra natureza dos últimos cinco anos da companhia. A CVM não terá o direito de examinar os papéis de trabalho de auditores independentes, que são documentos sigilosos e de responsabilidade do auditor independente, em caráter permanente.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52928

Auditoria

Em novembro/2007, a Companhia Equipamentos S/A, de capital fechado, foi fiadora da Companhia Máquinas S/A, também de capital fechado, num contrato de empréstimo, de elevado valor, contraído pela segunda no Banco Emprestar S/A.

Considerando tratar-se meramente de um ato administrativo, a fiadora Equipamentos S/A não fez nenhum registro contábil da fiança dada, nem adotou nenhuma outra medida de qualquer ordem ou natureza. Levantada a situação acima descrita, o auditor deve emitir um parecer

Considerando tratar-se meramente de um ato administrativo, a fiadora Equipamentos S/A não fez nenhum registro contábil da fiança dada, nem adotou nenhuma outra medida de qualquer ordem ou natureza. Levantada a situação acima descrita, o auditor deve emitir um parecer

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52927

Auditoria

Os controles internos, utilizados pelas organizações para proteger seus ativos, podem ser contábeis e administrativos. Um dos controles internos classificado como administrativo é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52926

Auditoria

Considere os itens a seguir.

I - Análise.

II - Avaliação.

III - Circularização (confirmação).

IV - Comprovações.

V - Contagem física.

VI - Exame.

VII - Levantamentos.

VIII - Inspeção de documentos.

Os elementos acima, utilizados pela Auditoria Interna, de forma estruturada, para avaliar a integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações, de controles internos integrados ao ambiente e do gerenciamento de riscos, são, apenas:

I - Análise.

II - Avaliação.

III - Circularização (confirmação).

IV - Comprovações.

V - Contagem física.

VI - Exame.

VII - Levantamentos.

VIII - Inspeção de documentos.

Os elementos acima, utilizados pela Auditoria Interna, de forma estruturada, para avaliar a integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações, de controles internos integrados ao ambiente e do gerenciamento de riscos, são, apenas:

Q51704

Auditoria

Quanto à instrumentalização do serviço, os papéis de trabalho - PT são documentos que fundamentam as informações obtidas nos trabalhos de auditoria e fiscalização do sistema de controle interno. Neles, são registrados dados da unidade auditada ou do programa fiscalizado, as etapas preliminares, os trabalhos realizados e as conclusões alcançadas. De acordo com o CFC (Resolução 1024 de 2005 e 828 de 1998):

Q51702

Auditoria

O termo governança refere-se aos processos de como as organizações são administradas e controladas. Os dirigentes do setor privado priorizam o foco da governança. No entanto, as prioridades no contexto do setor público, que opera com estruturas e modelos de gestão diferentes, são mais difíceis de identificar. Neste, a governança tem que estabelecer a definição clara dos papéis, das metas, das responsabilidades, dos modelos de decisão, das rotinas e, também, abranger a Gestão do Conhecimento. Considerando a legislação que regulamenta a profissão contábil, em especial a proveniente do CFC, CVM e IFAC - International Federation of Accountants (de acordo com o estudo realizado em 2001), foram desenvolvidos no setor público três princípios fundamentais de governança:

Q51701

Auditoria

Na análise preliminar do objeto de auditoria, algumas ferramentas são comumente utilizadas. Entre elas, o "modelo de marco lógico":

Q51700

Auditoria

Um dos atributos profissionais requeridos para o desenvolvimento da atividade de auditoria é a independência. Esse item pressupõe, conforme prevê o CFC (Resolução 1034 de 2005), a independência de pensamento (objetividade e integridade na realização dos exames e emissão de opinião) e a aparência de independência (evitando que terceiros possam questionar a idoneidade do auditor). Em algumas situações, ela pode ser afetada por ameaças de interesse próprio, auto-revisão, defesa de interesses da entidade auditada, familiaridade e intimidação. Em relação à ameaça de "auto-revisão":

Q51698

Auditoria

Durante a aplicação dos procedimentos atinentes à espécie, o auditor detectou, com base nos documentos contábeis, que em determinado dia a conta "caixa" da entidade apresentava saldo contábil credor. Em relação a esse fato, assinale a melhor explicação.

Q51695

Auditoria

Durante a aplicação dos testes substantivos, o auditor detectou que o (sub) grupo intangível apresentava valor significativo (relevante). Assim, com o intuito de validar esse item, solicitou o laudo de avaliação, que sustentou o valor apresentado no balanço patrimonial. Após aplicação dos procedimentos de inspeção e cálculo, concluiu que o valor lançado estava superavaliado. Tendo informado o fato à administração da auditada, recebeu a resposta de que ela não estaria disposta a corrigir.

Em relação aos pareceres que poderiam ser emitidos nesse caso, tendo em vista a discordância entre auditor e auditada e considerando que não houve limitação no escopo dos trabalhos, consoante o CFC (Resolução 830 de 1998 e Resolução 953 de 2003), assinale a alternativa correta.

Em relação aos pareceres que poderiam ser emitidos nesse caso, tendo em vista a discordância entre auditor e auditada e considerando que não houve limitação no escopo dos trabalhos, consoante o CFC (Resolução 830 de 1998 e Resolução 953 de 2003), assinale a alternativa correta.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51008

Auditoria

A Lei Sarbanes-Oxley promoveu ampla regulação da vida corporativa, fundamentada nas boas práticas de governança corporativa. O foco da lei recaiu sobre os quatro valores básicos: Compliance, accountability, disclosure e fairness. O primeiro dos valores básicos citados, Compliance, significa que

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51007

Auditoria

O Instituto Brasileiro de Governança Corporativa - IBGC recomendou, como modelo das melhores práticas de governança corporativa a ser seguido pelas empresas interessadas, cinco itens básicos: Propriedade, Conselho de Administração, Gestão, Auditoria Independente e Conselho Fiscal.

Em relação à auditoria independente, sua função essencial é

Em relação à auditoria independente, sua função essencial é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50979

Auditoria

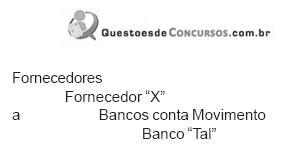

Na auditoria das disponibilidades, o auditor externo constatou e anotou em seus Papéis de Trabalho (PT) que os pagamentos aos fornecedores são realizados pela empresa, corretamente, através da emissão de um cheque para cada pagamento, de acordo com o respectivo documento probatório, devidamente autorizado por quem de direito. Anotou, igualmente, que o registro contábil de tais pagamentos é feito quando da emissão do cheque, independente da efetiva entrega do cheque ao fornecedor, como segue.

Posteriormente, o auditor comprovou que, na data da elaboração do Balanço, alguns dos cheques emitidos para pagamento a fornecedores ainda se encontravam em poder da empresa.

Tal procedimento contábil, comprovado pela auditoria externa, implica o(a)

Posteriormente, o auditor comprovou que, na data da elaboração do Balanço, alguns dos cheques emitidos para pagamento a fornecedores ainda se encontravam em poder da empresa.

Tal procedimento contábil, comprovado pela auditoria externa, implica o(a)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50782

Auditoria

Controle interno é o conjunto de procedimentos, métodos ou rotinas, com o objetivo de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na gestão dos negócios. O controle interno pode ser contábil ou administrativo.

Representa(m) controle interno contábil:

Representa(m) controle interno contábil:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50781

Auditoria

Os procedimentos de auditoria representam o conjunto de técnicas que o auditor utiliza, na realização de seu trabalho, para colher evidências sobre as informações contidas nas demonstrações financeiras da empresa.

A Inspeção de documentos, internos ou externos, tem por objetivo

A Inspeção de documentos, internos ou externos, tem por objetivo

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50780

Auditoria

O auditor externo, ao examinar o sistema de controle interno da empresa auditada, tem por objetivo principal

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42149

Auditoria

Com relação ao parecer de auditoria, é verdadeiro afi rmar que:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42148

Auditoria

A empresa Energetill Ltda. é uma empresa de geração e transmissão de energia. O órgão regulador e fi scalizador, por meio de norma, determinou que parte de suas receitas sejam apropriadas pelo regime de caixa. Considerando somente os dados apresentados, deve o auditor emitir parecer:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42146

Auditoria

Constitui-se como elemento que diferencia e conduz a classifi cação de um processo como possível de perda e não como provável de perda: