Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248988

Auditoria

Nos casos em que o auditor independente desejar reduzir o tamanho da amostra sem aumentar o risco de amostragem, dividindo a população em subpopulações distintas que tenham características similares, deve proceder a um(a)

Ano: 2012

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 - Auditoria e Fiscalização - Geral |

Q248987

Auditoria

Na execução de uma auditoria, espera-se do auditor independente que

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245179

Auditoria

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245178

Auditoria

O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245177

Auditoria

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

Auditoria

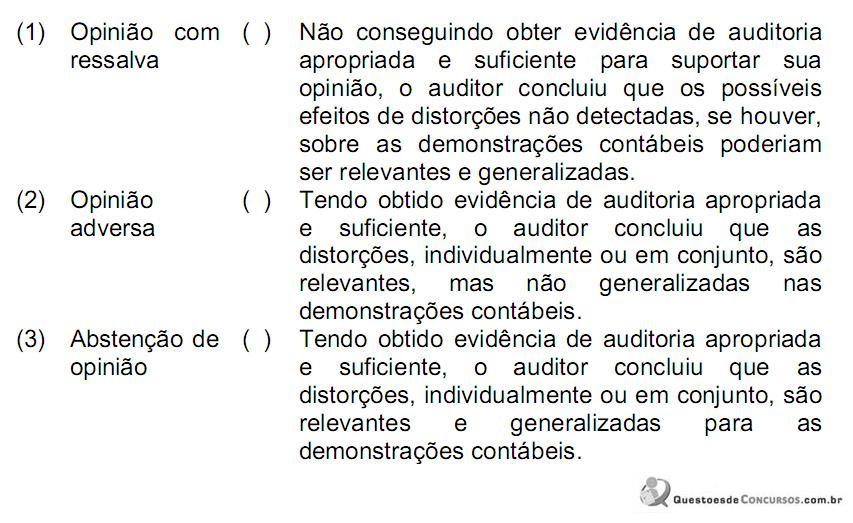

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245174

Auditoria

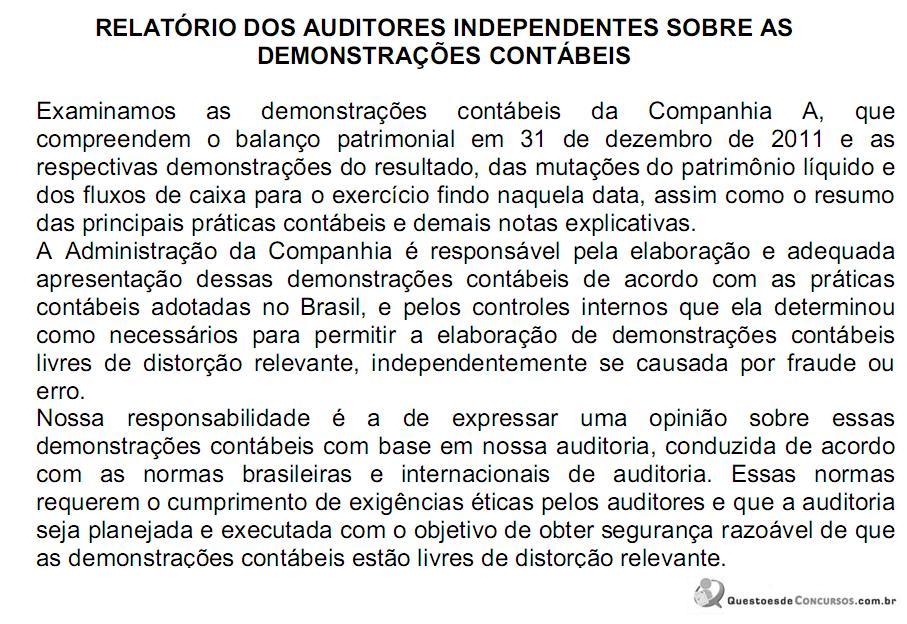

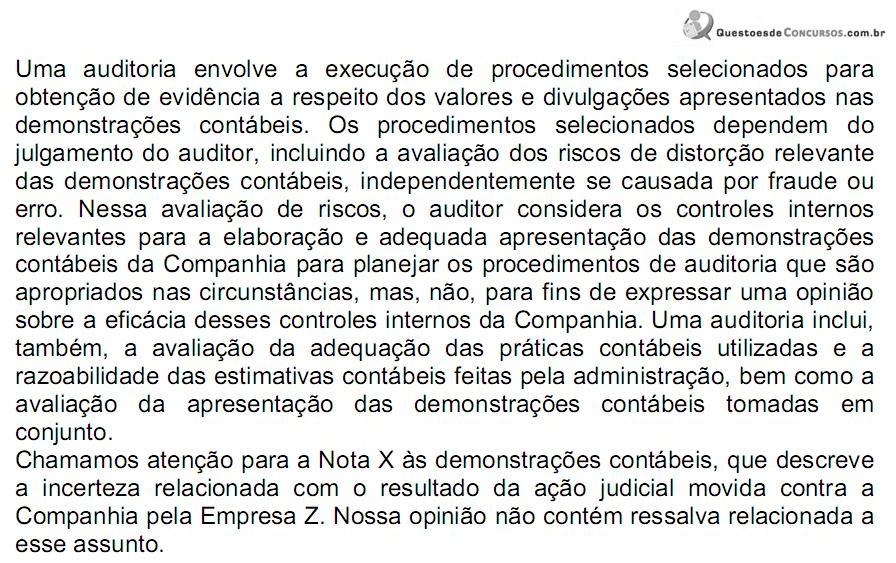

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245173

Auditoria

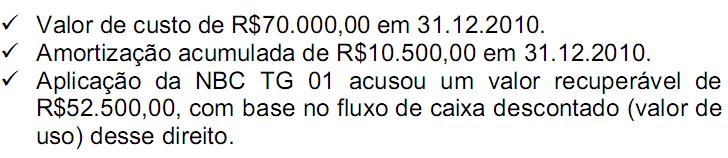

Durante um trabalho de auditoria foram detectadas as seguintes informações sobre a concessão de uma linha de ônibus:

A posição do auditor independente em relação a esse ativo intangível é de:

A posição do auditor independente em relação a esse ativo intangível é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245172

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243209

Auditoria

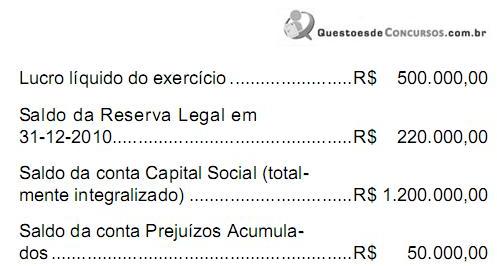

Na auditoria das contas de patrimônio líquido de uma empresa estruturada sob a forma de uma sociedade por ações, o profissional encarregado do trabalho obteve as seguintes informações sobre a constituição da reserva legal no exercício encerrado em 31-12-2011:

Com base nessas informações, ao efetuar a conferência dos cálculos sobre o valor acrescido à reserva legal no exercício, o auditor constatou que o mesmo estava

incorreto. Procedeu à recomendação da retificação do valor contabilizado para o valor correto que, em R$, era

Com base nessas informações, ao efetuar a conferência dos cálculos sobre o valor acrescido à reserva legal no exercício, o auditor constatou que o mesmo estava

incorreto. Procedeu à recomendação da retificação do valor contabilizado para o valor correto que, em R$, era

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243208

Auditoria

O auditor independente ou externo

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243207

Auditoria

NÃO constitui um princípio básico do controle interno da administração pública:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240935

Auditoria

A empresa Jaú S.A. de capital aberto, por problemas administrativos e financeiros, não efetuou a auditoria externa de suas demonstrações financeiras nos anos de 2009, 2010 e 2011. Em 2012, por determinação da CVM foi solicitada a apresentar as auditorias de todo o período, senão teria seu registro cancelado. A empresa precisando manter essa forma de capitação de recursos, contratou auditoria para emitir

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240934

Auditoria

A Empresa Hiena S.A. que atua no segmento de educação realizou treinamento em diversas áreas do conhecimento, para vários departamentos de determinado órgão público. A auditoria, ao analisar os contratos e cursos comparativamente aos realizados para outros órgãos e por entidades concorrentes de mesmo nível, percebeu que o custo benefício estava acima do praticado pela concorrência. Referido exame na auditoria pública tem como objetivo avaliar de forma primária a

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240933

Auditoria

A empresa Condor S.A. atua no segmento de crédito pessoal, com financiamentos de até R$ 30.000,00. Como sua política de análise de crédito é bastante flexível, possui um volume de operações grande, fazendo com que as perdas por inadimplência sejam absorvidas pelas operações. Como a política comercial é atuar junto a grandes lojas de varejo, a empresa concede aos inadimplentes, 80% de perdão nas multas e juros, concedido pelo próprio colaborador no caixa, desde que o cliente venha até as lojas parceiras para quitar os débitos. O auditor constatou que devido à facilidade da concessão dos descontos, os funcionários passaram a se apropriar das quitações em dinheiro feita pelos inadimplentes, dando o desconto e ficando com o dinheiro. Segundo os conceitos de auditoria externa, referida fraude evidencia um risco de

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240932

Auditoria

De acordo com as normas de auditoria externa, quando o auditor desenvolve seus trabalhos com uma postura que inclui questionamento e avaliação crítica e detalhada, e desempenhe os trabalhos com alerta para condições que possam indicar possível distorção, devido a erro ou fraude nas demonstrações financeiras, o auditor está aplicando

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240931

Auditoria

Quando um objetivo em uma norma NBC TA relevante não puder ser cumprido e referido fato impedir que o auditor cumpra com os objetivos gerais de auditoria e faça com que o auditor modifique sua opinião ou renuncie ao trabalho, tal fato ensejará a emissão de relatório

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240929

Auditoria

Antonius, auditor externo da empresa Albatroz S.A. conseguiu um novo contrato para a sua firma, por meio do diretor financeiro da Albatroz, seu primo de segundo grau, que será o sócio responsável pela auditoria. Em relação ao código de ética dos auditores e as normas de independência, é correto afirmar que este trabalho

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236271

Auditoria

De acordo com a NBC TA 705, se houver impossibilidade de obter evidência de auditoria apropriada e suficiente e o auditor julgar que o possível efeito desse fato sobre as demonstrações contábeis for relevante e generalizado, ele deve emitir um relatório (nova denominação do antigo parecer de auditoria):