Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601420

Auditoria

O(s) objetivo(s) da auditoria das demonstrações contábeis constante na NBC TA 200 é

(são):

I - obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável

II - apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

III - aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

I - obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável

II - apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

III - aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

Q601209

Auditoria

Durante um trabalho de auditoria, um auditor, a partir da constatação de variações bruscas no relatório diário de produtos acabados, resolveu verificar a possível existência de problemas nas rotinas de registro de informações no departamento de produção. A técnica recomendada para essa verificação é a:

Q601208

Auditoria

Uma das atividades realizadas nos trabalhos de auditoria é a revisão analítica, que consiste em um conjunto de procedimentos com o objetivo de identificar áreas prioritárias ou que devem concentrar maiores esforços do auditor. Entre as características desse conjunto de procedimentos, destaca-se:

Q601206

Auditoria

De acordo com as Normas internacionais para a prática profissional de auditoria interna, emitidas pelo Institute of Internal Auditors, a avaliação do ambiente de controle é componente essencial para se atingir os principais objetivos do sistema de controle interno. São elementos constituintes do ambiente de controle, EXCETO:

Q600843

Auditoria

A obtenção de informações perante pessoas físicas ou jurídicas

conhecedoras das transações e das operações, dentro ou fora

da entidade, constitui o procedimento aplicado em teste de

auditoria conhecido como:

Q600842

Auditoria

Os testes de auditoria que visam à obtenção de razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento,

inclusive quanto ao seu cumprimento pelos funcionários e

administradores da entidade são os testes:

Q600841

Auditoria

Avalie se, no planejamento da auditoria interna, devem ser

considerados os fatores relevantes na execução dos trabalhos

indicados nos itens a seguir:

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III. Os riscos de auditoria, quer pelo volume, quer pela complexidade das transações e operações.

IV. A natureza, a oportunidade e a extensão dos procedimentos de relacionamento com auditoria externa.

Estão corretos:

I. O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III. Os riscos de auditoria, quer pelo volume, quer pela complexidade das transações e operações.

IV. A natureza, a oportunidade e a extensão dos procedimentos de relacionamento com auditoria externa.

Estão corretos:

Q600515

Auditoria

Nas auditorias realizadas das demonstrações contábeis, conforme as evidências de auditoria obtidas, o auditor independente

deve expressar a seguinte opinião, EXCETO:

Q600514

Auditoria

Nos trabalhos realizados pela auditoria interna no departamento de compras e vendas da empresa Distribuidora de Prêmios e

Brindes do Sul S/A, foi constatada a aquisição de materiais de escritório sem nota fiscal no valor de R$ 165.000,00. De acordo

com a NBC TI − Da Auditoria Interna, os fatos, as informações e provas obtidas no curso da auditoria constituem registros

Q599615

Auditoria

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Q599612

Auditoria

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

Q599611

Auditoria

Os papéis de trabalho constituem a documentação preparada

pelo auditor ou fornecida a este na execução da auditoria; sua

guarda é responsabilidade do (a):

Q599610

Auditoria

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Q599609

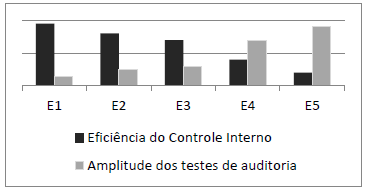

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Q599608

Auditoria

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Q599607

Auditoria

A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de

uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve:

Ano: 2015

Banca:

EXATUS-PR

Órgão:

Prefeitura de Nova Friburgo - RJ

Prova:

EXATUS-PR - 2015 - Prefeitura de Nova Friburgo - RJ - Fiscal de Tributos |

Q598193

Auditoria

Sobre Auditoria é INCORRETO afirmar

que:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595170

Auditoria

Com referência aos programas de auditoria aplicáveis aos diversos grupos de contas, julgue o item subsequente.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595168

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595166

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

O auditor deverá atentar para situações associadas ao aumento de risco de erros ou fraudes, como, por exemplo, uma elevada rotação do pessoal-chave nas áreas contábil, financeira e de auditoria interna, ou mudanças frequentes de auditores e advogados.

O auditor deverá atentar para situações associadas ao aumento de risco de erros ou fraudes, como, por exemplo, uma elevada rotação do pessoal-chave nas áreas contábil, financeira e de auditoria interna, ou mudanças frequentes de auditores e advogados.