Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Com relação aos instrumentos de fiscalização da auditoria bem como ao seu planejamento e à sua execução, julgue o item seguinte.

O nível aceitável de risco de detecção está diretamente

relacionado com os riscos avaliados de distorção relevante no

nível da afirmação. Desse modo, quanto menores forem os

riscos de distorção relevante que o auditor pensa existir, menor

será o risco de detecção que pode ser aceito.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue o item a seguir.

Para o COSO, uma das situações capazes de impedir que o

controle interno proporcione segurança absoluta à organização

é a limitação resultante de adequação dos objetivos

estabelecidos como condição prévia ao controle interno.

A determinação da materialidade para o planejamento envolve o exercício de julgamento profissional. Aplica-se frequentemente uma porcentagem a um referencial selecionado como ponto de partida para determinar a materialidade para as demonstrações contábeis como um todo. Os fatores que podem afetar a identificação de referencial apropriado incluem:

I - avaliação do efeito de distorções não corrigidas, se houver, sobre as demonstrações contábeis

II- se há itens que tendem a atrair a atenção dos usuários das demonstrações contábeis da entidade específica (por exemplo, com o objetivo de avaliar o desempenho das operações, os usuários tendem a focar sua atenção em lucro, receita ou patrimônio líquido);

III- a natureza da entidade, a fase do seu ciclo de vida, o seu setor e o ambiente econômico em que atua;

IV- a estrutura societária da entidade e como ela é financiada (por exemplo, se a entidade é financiada somente por dívida em vez de capital próprio, os usuários dão mais importância a informações sobre os ativos, e processos que os envolvam, do que nos resultados da entidade);

V- volatilidade relativa do referencial;

VI - os elementos das demonstrações contábeis (por exemplo, ativo, passivo, patrimônio líquido, receita, despesa).

Marque a alternativa correta.

Quais fatores relevantes devem ser considerados no planejamento da Auditoria Interna na execução dos trabalhos?

I - O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade;

II - O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade;

III - A existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna;

IV - O uso do trabalho de especialistas;

V - A natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política econômica da entidade;

Marque a alternativa correta.

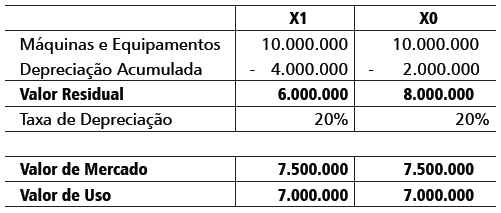

Após os processos de conciliação e de reexecução dos lançamentos, realizados nas contas de imobilizado da entidade, o auditor deveria recomendar

Sobre a Responsabilidade do Auditor, marque (V) para verdadeiro ou (F) para falso.

( )O auditor é responsável pela elaboração de um programa de auditoria que detecta fraudes ou erros materiais que possam afetar o patrimônio da entidade auditada.

( )O auditor é responsável por manter um ceticismo profissional que o possibilite, no exercício de suas atividades, identificar, inclusive, fraudes ocorridas na entidade auditada.

( )O auditor deve fazer indagações à administração e a outros responsáveis pela entidade, de forma apropriada, para determinar se têm conhecimentos de ocorrência, indícios ou suspeitas de fraudes que afetem a entidade.

( )O auditor tem como objetivos identificar e avaliar os riscos de fraude; obter evidências suficientes sobre riscos identificados de distorção, decorrente de fraude, e responder adequadamente face a fraude ou a suspeita de fraude.

( ) O risco de o auditor identificar uma fraude, realizada pela alta administração da entidade auditada, é maior do que o de identificar uma fraude realizada por um funcionário, em decorrência do poder de manipulação, da omissão dos registros contábeis e/ou controles internos.

A sequência correta é

Considerando os diversos procedimentos de auditoria para a verificação de adequação dos saldos de empréstimos e financiamentos de longo prazo, relacione as categorias com os respectivos testes substantivos.

1- Procedimentos preliminares

2- Revisão analítica

3- Testes de detalhes das transações

4- Testes de detalhes dos saldos

( ) Calcular índices financeiros.

( ) Recalcular despesas de juros.

( ) Obter entendimento do negócio e do setor.

( ) Fazer vouching de lançamentos em contas de dívidas de longo prazo.

( ) Confirmar dívidas da entidade com credores e agentes fiduciários.

( ) Revisar autorizações e contratos relacionados com dívidas de longo prazo.

( ) Comparar resultados de índices financeiros com expectativa,indústria ou outras fontes.

( ) Totalização vertical, horizontal e conciliação dos saldos com as razões, sintéticos e analíticos.

A sequência correta é

Relacione as características dos relatórios de auditoria com os respectivos tipos.

1- Sem ressalva

2- Com ressalva

3- Opinião

Adversa

4- Abstenção de

Opinião

( ) O auditor não conseguiu evidências apropriadas que o possibilitasse assegurar quanto à adequação ou inadequação das demonstrações contábeis.

( ) O auditor julgou que a entidade não atendeu as normas de contabilidade e as legislações aplicáveis, não representando as demonstrações uma posição econômica e patrimonial fiel da entidade.

( ) O auditor julgou que a entidade atendeu as normas de contabilidade e as legislações aplicáveis, exceto quanto a um aspecto específico, representando, porém, as demonstrações adequadamente à posição econômica e patrimonial na maioria dos aspectos relevantes.

( ) O auditor julgou que nos principais

aspectos relevantes, a entidade atendeu

as normas de contabilidade e as

legislações aplicáveis, representando

as demonstrações fielmente à posição

econômica e patrimonial.