Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Q818437

Auditoria

Dados os itens, I. Integridade. II. Prudência. III. Confidencialidade. verifica-se que é(são) princípio(s) fundamental(is) da ética profissional do auditor

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809986

Auditoria

De acordo com a NBC TA 530, ao definir uma amostra de auditoria, o auditor deve considerar, entre outros aspectos:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809985

Auditoria

Acerca do planejamento de auditoria, assinale a alternativa INCORRETA:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809984

Auditoria

Analise os itens abaixo. Para determinar se é provável que o trabalho dos auditores internos seja adequado para os

fins da auditoria, o auditor independente deve avaliar, entre outros aspectos, apenas: I. O efeito planejado do trabalho dos auditores internos na natureza, época ou extensão dos procedimentos do auditor

independente.

II. A competência técnica dos auditores internos.

III. Se é provável que haja comunicação eficaz entre os auditores internos e os responsáveis pela governança.

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809983

Auditoria

O instrumento que define o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de

auditoria, é denominado:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809982

Auditoria

O risco do trabalho de asseguração é o risco de que o auditor expresse uma conclusão inapropriada caso a informação

sobre o objeto contenha distorções relevantes. Sobre o assunto, é CORRETO afirmar que o risco de detecção:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809981

Auditoria

A aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de

auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas

circunstâncias do trabalho de auditoria caracteriza o seguinte requisito para exercício da auditoria:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809980

Auditoria

A expressão “estrutura de conformidade” (compliance) é utilizada para se referir a uma estrutura de relatório

financeiro que exija a conformidade com as exigências normativas. Sobre o assunto, é CORRETO afirmar que:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809979

Auditoria

Acerca dos papéis de trabalho do auditor interno, de acordo com a NBC TI 01, é INCORRETO afirmar que:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807906

Auditoria

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os

procedimentos periciais elencados na primeira coluna com a respectiva

descrição, apresentada na segunda coluna, e, em seguida, assinale a

opção CORRETA.

(1) Exame

(2) Vistoria

(3) Indagação

(4) Mensuração

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

( ) Análise de livros, registros de transações e documentos.

( ) Qualificação e quantificação física de coisas, bens, direitos e obrigações.

( ) Busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia.

A sequência CORRETA é:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807903

Auditoria

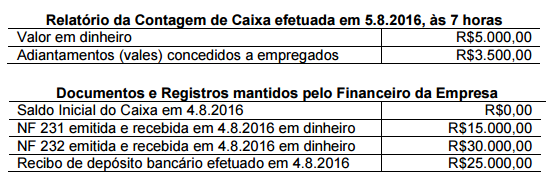

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas

efetua vendas aos seus clientes com a utilização de cobrança bancária

para as vendas a prazo e recebimento das vendas à vista em dinheiro em

sua sede.

Os Auditores Independentes contratados para prestar os serviços de

auditoria nessa Sociedade Empresária realizaram Teste de Controle no

primeiro dia de trabalho, efetuando a contagem física do Caixa, e

confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807902

Auditoria

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de

auditoria apropriada e suficiente.

Detectou, todavia, que a entidade auditada não houvera conduzido os

testes para determinação do Valor Realizável Líquido em seus Estoques,

de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES.

Apesar de seus questionamentos, os referidos testes seguiram sem

realização. A sua análise o conduziu a concluir que a distorção é relevante,

mas não generalizada nas Demonstrações Contábeis.

Quanto aos demais itens examinados, concluiu que, em todos os aspectos

relevantes, a posição patrimonial e financeira, o desempenho de suas

operações e os seus fluxos de caixa, bem como o desempenho

consolidado de suas operações e os seus fluxos de caixa consolidados

para o exercício findo estavam de acordo com as práticas contábeis

adotadas no Brasil e as Normas Internacionais de Relatório Financeiro –

IFRS emitidas pelo International Accounting Standards Board – IASB.

Diante apenas das informações apresentadas e de acordo com a NBC

TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO

AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES

FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO

DO AUDITOR INDEPENDENTE, deve o auditor:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807901

Auditoria

Uma equipe de Profissionais de Auditoria Independente foi contratada

para auditar as Demonstrações Contábeis de uma Sociedade Empresária

cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os

Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807885

Auditoria

Com base na NBC TP 01 – Perícia Contábil, especificamente em relação

aos procedimentos técnico-científicos aplicados na atividade de Perícia

Contábil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em

seguida, assinale a opção CORRETA.

I. O exame é a análise de livros, registros das transações e

documentos.

II. A vistoria é a diligência que objetiva a verificação e a constatação

de situação, coisa ou fato, de forma circunstancial.

III. O arbitramento é a determinação de valores ou a solução de

controvérsia por critério técnico-científico.

IV. A avaliação é o ato de estabelecer o valor de coisas, bens,

direitos, obrigações, despesas e receitas.

Estão CORRETOS os itens:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807883

Auditoria

Com base na NBC TP 01 – Perícia Contábil, julgue as afirmativas abaixo

como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção

CORRETA.

I. O perito, enquanto estiver de posse do processo ou de

documentos, deve zelar por sua guarda e segurança e ser

diligente.

II. Para a execução da perícia contábil, o perito deve ater-se ao

objeto e ao lapso temporal da perícia a ser realizada.

III. Mediante termo de diligência, o perito deve solicitar por escrito

todos os documentos e informações relacionados ao objeto da

perícia, fixando o prazo para entrega.

IV. A eventual recusa no atendimento a diligências solicitadas ou

qualquer dificuldade na execução do trabalho pericial deve ser

comunicada, com a devida comprovação ou justificativa, ao juízo,

quando se tratar de perícia judicial; ou à parte contratante, no

caso de perícia extrajudicial.

Estão CORRETOS os itens:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807879

Auditoria

De acordo com a NBC TA 500 – Evidência de Auditoria, assinale a

afirmação INCORRETA:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807877

Auditoria

De acordo com a NBC TA 530 – Amostragem em Auditoria, quanto à

definição da amostra, tamanho e seleção dos itens para teste, julgue os

itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale

a opção CORRETA. I. Em auditoria, é permitida somente a amostragem de proporção

estatística ou censo.

II. A consideração da natureza da evidência de auditoria desejada

e as eventuais condições de desvio ou distorção ou outras

características relacionadas a essa evidência de auditoria

ajudam o auditor a definir o que constitui desvio ou distorção e

qual população usar para a amostragem.

III. O nível de risco de amostragem que o auditor está disposto a

aceitar afeta o tamanho da amostra exigido.

A sequência CORRETA é:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807875

Auditoria

Com base nas Normas Brasileiras de Auditoria, em relação à

concordância com os termos de trabalho de Auditoria e as condições

prévias para uma auditoria, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. O auditor independente deve determinar se a estrutura de relatório

financeiro a ser aplicada na elaboração das demonstrações contábeis

é aceitável.

II. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pela elaboração

das demonstrações contábeis de acordo com a estrutura de relatório

financeiro aplicável, incluindo, quando relevante, sua adequada

apresentação.

III. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pelo controle

interno que a administração determinou como necessário para permitir

a elaboração de demonstrações contábeis livres de distorções

relevantes, independentemente se causadas por fraude ou erro.

Está(ão) CORRETO(S) o(s) item(ns):

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807873

Auditoria

De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA. I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S) o(s) procedimento(s):

Q804145

Auditoria

Entende-se por risco inerente