Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ao realizar uma auditoria das Demonstrações Contábeis em uma instituição financeira, o auditor verificou a existência de fraude contra o Sistema Financeiro Nacional, praticada por empregados com funções significativas no Controle Interno.

Considerando-se o que estabelece a NBC TA 240 (R1) –

RESPONSABILIDADE DO AUDITOR EM RELAÇÃO A FRAUDE, NO

CONTEXTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS,

assinale a opção CORRETA em relação à comunicação que o auditor

deve fazer ao identificar a fraude.

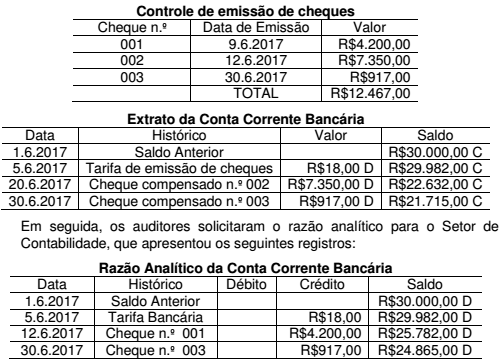

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores

devem indicar que o saldo contábil que deve ser apresentado no Razão

Analítico da Conta Corrente Bancária em 30.6.2017 é de:

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

João, analista judiciário de um tribunal regional eleitoral, apresentou prestação de contas de uma viagem realizada para representar o respectivo órgão público. Durante a revisão dos documentos, em um procedimento de auditoria interna, ficou constatado que, dos dezoito recibos de táxi apresentados por ele, oito tinham o nome e a assinatura do mesmo taxista; entretanto, desses oito, apenas cinco haviam sido preenchidos integralmente pelo taxista; no preenchimento dos valores dos demais, percebia-se claramente a caligrafia de João. Ao ser questionado pela auditoria interna, ele respondeu que preenchera os valores nos recibos a pedido do taxista, que estava apressado. João afirmou, ainda, haver registrado as quantias devidamente pagas por ele em dinheiro.

Nessa situação hipotética, à luz dos conceitos de erro e fraude adotados pelas Normas Brasileiras de Contabilidade aplicadas à auditoria interna (NBC TI 01), o auditor, inicialmente, deverá classificar o ato como indicativo de

De acordo com as Normas Brasileiras de Contabilidade aplicadas à auditoria interna, no planejamento de uma auditoria, os fatos relevantes que devem ser considerados pelo auditor na execução dos trabalhos incluem

I o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III a natureza, oportunidade e extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

IV o uso do trabalho de especialistas.

V os riscos de auditoria, quer pelo volume quer pela complexidade das transações e operações.

Assinale a opção correta.