Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Sobre as irregularidades patrimoniais, analisar os itens abaixo:

I. As irregularidades podem acontecer, dentre outras situações, por avaria, que é o dano parcial ou total do bem ou de seus componentes, decorrente de uso indevido, desgaste natural ou sinistro.

II. No caso de perda ou extravio sem o conhecimento da causa ou do responsável, será indicada a abertura de Sindicância para apuração de responsabilidades.

( ) A auditoria Interna é exercida exclusivamente nas pessoas jurídicas de direito público, interno ou externo. ( ) A atividade da Auditoria Interna está estruturada em procedimentos – com enfoque técnico, objetivo, sistemático e disciplinado – e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. ( ) Os papéis de trabalho constituem documentos e registros dos fatos, das informações e das provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte a sua opinião, críticas, sugestões e recomendações. ( ) O termo “fraude” aplica-se ao ato não intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Esses elementos são corretamente denominados como

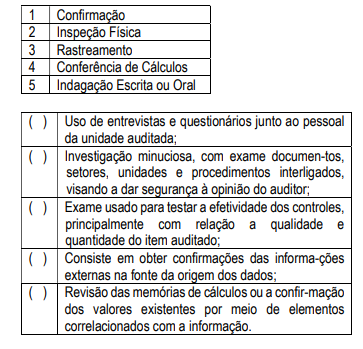

.Diversas são as técnicas de auditorias a serem aplicadas com o objetivo de obter informações válidas e satisfatórias para que o auditor possa fundamentar sua opinião acerca da matéria auditada. Assim correlacione as técnicas a seguir enumeradas na primeira coluna com a sua definição resumida apresentada na segunda coluna.

Assinale a sequência correta de cima para baixo:

1 - Programa de trabalho 2 - Monitoramento das recomendações 3 - Planejamento e levantamento do processo 4 - Execução 5 - Relatório de conclusão

Os itens acima enumerados de 1 a 5 estão em desordem quanto à sequência correta das etapas de auditoria; sendo assim, a alternativa que contém a ordem correta é:

As técnicas de auditoria permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião acerca do objeto auditado.

Numere a Coluna II de acordo com a Coluna I, correlacionando os tipos de técnicas de auditoria às respectivas descrições.

Coluna I

1 - Correlação

2 - Observação

3 - Investigação

4 - Inquérito

Coluna II

( ) Tem por objetivo certificar se o objeto auditado é fidedigno, devendo o auditor atentar para a existência de quaisquer anomalias.

( ) É a técnica mais subjetiva, pois depende da experiência e perspicácia do auditor. Pode revelar erros, problemas ou deficiências do objeto do exame.

( ) Consiste na formulação de perguntas formais ou contatos informais e na obtenção de respostas satisfatórias. Trata-se, na realidade, de uma entrevista, recomendando-se, todavia, que as informações obtidas sejam comprovadas para validar a opinião do auditor.

( ) Consiste na comparação de diversas operações realizadas pela entidade auditada, com o objetivo de atestar a sua consistência.

Assinale a alternativa que apresenta a sequência de números correta, de cima para baixo.

A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

I observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta as operações contém indícios de inidoneidade e se profissionais competentes realizaram as transações e produziram a documentação-suporte;

II conferir a apuração realizada por terceiros e, fazendo-se necessária a efetivação de apurações próprias, compará-las, ao final, com aquelas apresentadas pelo fiscalizado;

III realizar a confirmação com terceiros de fatos alegados pela entidade fiscalizada;

IV verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas da entidade fiscalizada;

V averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências atípicas.

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.