Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817858

Auditoria

Sobre auditoria interna e externa, conforme disposto nas

Normas Brasileiras de Contabilidade, assinale a alternativa

INCORRETA.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817857

Auditoria

O auditor, seja ele interno ou externo, deve estar atento às

demonstrações contábeis da instituição e, também, às

inúmeras outras fontes de informações a que possa ter

acesso e que sejam relevantes ao seu trabalho. No

confronto entre as inúmeras informações relevantes e as

demonstrações contábeis da instituição, são objetivos do

auditor, EXCETO:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817855

Auditoria

Sobre o planejamento de auditoria, assinale a afirmativa

INCORRETA.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817852

Auditoria

A principal responsabilidade pela prevenção e detecção da

fraude é dos responsáveis pela governança da entidade e da

sua administração. É importante que a administração, com a

supervisão geral dos responsáveis pela governança, enfatize

a prevenção da fraude, o que pode reduzir as oportunidades

de sua ocorrência, e a dissuasão da fraude, o que pode

persuadir os indivíduos a não perpetrar fraude por causa da

probabilidade de detecção e punição. Isso envolve um

compromisso de criar uma cultura de honestidade e comportamento ético, que pode ser reforçado por supervisão ativa

dos responsáveis pela governança. A supervisão geral por

parte dos responsáveis pela governança inclui a consideração

do potencial de burlar controles ou de outra influência

indevida sobre o processo de elaboração de informações

contábeis, tais como tentativas da administração de gerenciar os resultados para que influenciem a percepção dos

analistas quanto à rentabilidade e desempenho da entidade.

(NBC TA 240 – Resp. Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis.)

Sobre auditoria interna e externa, assinale a afirmativa INCORRETA.

(NBC TA 240 – Resp. Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis.)

Sobre auditoria interna e externa, assinale a afirmativa INCORRETA.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817847

Auditoria

O efeito de leis e regulamentos sobre as demonstrações

contábeis varia consideravelmente. Leis e regulamentos aos

quais a entidade está sujeita constituem a estrutura legal e

regulamentar. Algumas entidades operam em setores

altamente regulamentados. Outras estão sujeitas apenas as

muitas leis e regulamentos que se relacionam geralmente

com os aspectos operacionais do negócio. A não conformidade com leis e regulamentos pode resultar em multas, litígio

ou outras consequências para a entidade, que podem ter

efeito relevante sobre as demonstrações contábeis.

(NBC TA 250. Adaptado.)

Considerando o disposto nas Normas Brasileiras de Contabilidade, especificamente na NBC TA 250 de 07/02/2019, que versa sobre Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis, assinale a afirmativa INCORRETA.

Considerando o disposto nas Normas Brasileiras de Contabilidade, especificamente na NBC TA 250 de 07/02/2019, que versa sobre Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis, assinale a afirmativa INCORRETA.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817846

Auditoria

Leia atentamente o trecho a seguir. No setor público, a competência apropriada adicional pode

incluir habilidades que são necessárias para cumprir os

termos do mandato da contratação de auditoria. Essa

competência pode incluir um entendimento dos acordos de

relatórios aplicáveis, incluindo apresentação de relatório ao

órgão legislativo, ou outro órgão executivo ou no interesse

público. O alcance maior de uma auditoria do setor público

pode incluir, por exemplo, alguns aspectos de auditoria de

desempenho ou uma avaliação abrangente da conformidade

com lei ou regulamento, e prevenção e detecção de fraude e

corrupção.

Considerando as informações anteriores, é correto afirmar

que:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817845

Auditoria

Conforme disposto nas Normas Técnicas e Profissionais de

Auditoria, todas as afirmativas estão corretas, EXCETO:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817844

Auditoria

Analise as afirmativas a seguir.

I. No início do trabalho de auditoria corrente, o auditor

deve realizar os procedimentos exigidos para o controle

de qualidade da Auditoria de Demonstrações Contábeis;

deve fazer a avaliação da conformidade com os requisitos

éticos, inclusive independência. Contudo, não se exige

legalmente e nem se faz necessário estabelecer o

entendimento dos termos do trabalho.

II. No desenvolvimento do plano de auditoria, o auditor

deve incluir a descrição da natureza, a época e a extensão

dos procedimentos planejados de avaliação de risco.

Contudo, não é necessário incluir os procedimentos

adicionais de auditoria planejados no nível de afirmação.

III. Na definição da estratégia global, o auditor não precisa

identificar as características do trabalho para definir o

seu alcance, mas deve definir os objetivos do relatório

do trabalho de forma a planejar a época da auditoria e a

natureza das comunicações requeridas. Também não

deve considerar os resultados das atividades preliminares do trabalho de auditoria.

IV. Um planejamento de auditoria adequado é benéfico

para a auditoria das demonstrações contábeis de várias

maneiras, dentre as quais auxiliar o auditor a identificar

e resolver tempestivamente problemas potenciais e

organizar adequadamente o trabalho de auditoria para

que seja realizado de forma eficaz e eficiente.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817843

Auditoria

O auditor deve ter pleno conhecimento dos significados

dos termos existentes nas normas de auditoria. Conforme

disposto na NBC TA 530, que versa sobre a seleção da

amostra em auditoria, assinale o significado INCORRETO.

Ano: 2020

Banca:

IDIB

Órgão:

Câmara de Gravatá - PE

Prova:

IDIB - 2020 - Câmara de Gravatá - PE - Membro de Controle Interno |

Q1808388

Auditoria

Acerca do ambiente de controle e da auditoria governamental, analise os itens abaixo:

I. O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento. II. A governança corporativa é atualmente um paradigma superado no ambiente de controle, não podendo ser aplicada ao setor público. III. As auditorias de conformidade se dividem em auditorias operacionais e auditorias temáticas.Assinale

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cachoeira dos Índios - PB

Prova:

EDUCA - 2020 - Prefeitura de Cachoeira dos Índios - PB - Técnico em Controle Interno |

Q1770935

Auditoria

Quanto as características de Auditoria, assinale:

1.Auditoria de Regularidade. 2.Auditoria Operacional.

( ) Padrões relativamente fixos. ( )Conclusões concisas e de formato padronizado sobre demonstrativos financeiros. ( )Maior flexibilidade na escolha de temas, objetos e forma de comunicar resultados. ( ) Mais aberta a julgamentos e interpretações. ( ) Relatórios mais analíticos e argumentativos.

A sequência CORRETA é:

1.Auditoria de Regularidade. 2.Auditoria Operacional.

( ) Padrões relativamente fixos. ( )Conclusões concisas e de formato padronizado sobre demonstrativos financeiros. ( )Maior flexibilidade na escolha de temas, objetos e forma de comunicar resultados. ( ) Mais aberta a julgamentos e interpretações. ( ) Relatórios mais analíticos e argumentativos.

A sequência CORRETA é:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741142

Auditoria

Em relação à auditoria interna, analise as afirmativas abaixo e identifique a correta:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741141

Auditoria

Em relação aos papéis de trabalho utilizados na auditoria, analise as afirmativas abaixo e identifique a correta:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741139

Auditoria

Compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados à avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas

de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a

assistir a administração da entidade no cumprimento de seus objetivos:

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725807

Auditoria

A Resolução CFC nº. 1.210/09 aprovou a NBC TA 265

“Comunicação de Deficiências de Controle Interno”. Acerca de

referida norma, assinale a alternativa correta.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716792

Auditoria

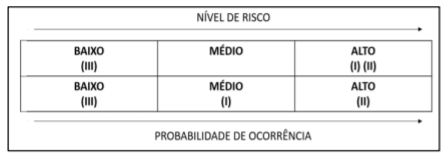

Suponha que um auditor tenha elaborado uma Matriz de Risco

para a análise de algumas contas. São elas:

I. Imobilizado

II. Obrigações trabalhistas, previdenciárias e assistenciais a

pagar a curto prazo

III. Provisões a longo prazo

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716783

Auditoria

A IN 001/2001 da Secretaria Federal de Controle estabelece

cinco tipos de auditoria. Um dos tipos tem por objetivo “emitir

opinião com vistas a certificar a regularidade das contas,

verificar a execução de contratos, acordos, convênios ou

ajustes, a probidade na aplicação dos dinheiros públicos e na

guarda ou administração de valores e outros bens”. Assinale a

alternativa que evidencia o tipo de auditoria cujo objetivo essa

citação se refere.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Jaguaribe - CE

Prova:

IDIB - 2020 - Prefeitura de Jaguaribe - CE - Auditor de Controle Interno |

Q1716778

Auditoria

Assinale a alternativa que evidencia a definição de Registro

das Constatações.

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716762

Auditoria

No planejamento da auditoria, alguns indicadores devem

ser analisados, no sentido de avaliar a continuidade da

empresa. Nesse sentido, perda de fatias de mercado,

franquia, fornecedor essencial ou financiador estratégico,

constituem-se em indicadores de:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716761

Auditoria

Numa auditoria de demonstrações contábeis, você na

condição de auditor, discorda da administração da

empresa auditada a respeito das demonstrações

contábeis. Nesse caso especificamente, o tipo de opinião

adequada à situação deve ser: