Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876356

Auditoria

A Norma Brasileira Contabilidade NBC TI 01 – Da Auditoria Interna, trata

da atividade e dos procedimentos de Auditoria Interna Contábil, denominada Auditoria

Interna, exercida nas pessoas jurídicas de direito público, interno ou externo, e de

direito privado. No item 12.2 – NORMAS DE EXECUÇÃO DOS TRABALHOS são

apresentadas as normas em relação a execução dos trabalhos da Auditoria Interna.

Nesse sentido, em relação ao item 12.2.1 – Planejamento da Auditoria Interna, segundo a NBC TI 01, considere as seguintes afirmações a seguir;

I. O planejamento deve ser documentado e os programas de trabalho formalmente preparados, detalhando-se o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas.

II. O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

III. A Auditoria Interna não deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, não sendo obrigando a informá-la, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

IV - Os programas de trabalho devem ser estruturados de forma a servir como guia e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que as circunstâncias o exigirem.

Assinale a opção correta em relação ao Planejamento da Auditoria Interna.

Nesse sentido, em relação ao item 12.2.1 – Planejamento da Auditoria Interna, segundo a NBC TI 01, considere as seguintes afirmações a seguir;

I. O planejamento deve ser documentado e os programas de trabalho formalmente preparados, detalhando-se o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas.

II. O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

III. A Auditoria Interna não deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, não sendo obrigando a informá-la, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

IV - Os programas de trabalho devem ser estruturados de forma a servir como guia e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que as circunstâncias o exigirem.

Assinale a opção correta em relação ao Planejamento da Auditoria Interna.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872639

Auditoria

“Luciano, proprietário de uma determinada empresa falece, e, após divergências conciliatórias de seus beneficiários, o

Juiz nomeia o perito contador Bertoldo, devidamente registrado, com o objetivo de inventariar contabilmente os bens

dos herdeiros. Uma das filhas de Luciano, Marinete, para se certificar da transparência dos trabalhos do perito

nomeado pelo Juiz, resolve contratar Pedro, um contador, como perito assistente técnico. Ao final dos trabalhos,

Bertoldo elaborou um laudo pericial com a sua opinião sobre o patrimônio disputado pelos familiares na Justiça.

Marinete não ficou satisfeita com o laudo publicado pelo perito e chama Pedro (perito assistente) para uma conversa

a respeito.” Mesmo não havendo determinação em juízo, definindo o prazo para emissão do seu parecer, cabe a Pedro,

perito assistente:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872638

Auditoria

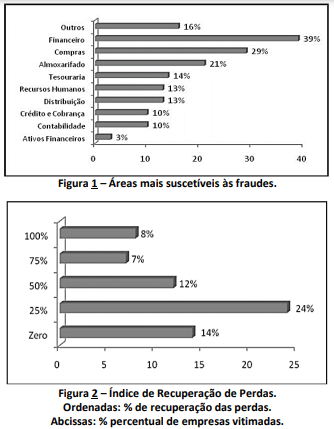

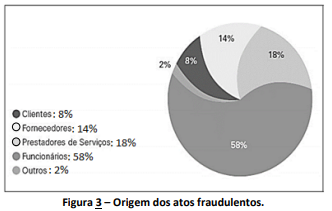

Os Arts. 171 a 179 do Decreto-Lei nº 2848 de 1940 (Código Penal Brasileiro) versam sobre estelionato e outras fraudes.

São inúmeros os tipos de fraudes e catastróficos os impactos causados à instituição vitimada e à sociedade. A fraude é

um risco classificado no grupo de risco operacional, pois, habitualmente, ocorre em virtude de adulteração de

controles, descumprimento e/ou interpretação discricionária tendenciosa de procedimentos contábeis, desvio de

valores, divulgação ilegal de informações etc. Como resultados de estudos feitos, no Brasil, em determinado ano, foram

elaborados os gráficos dispostos nas figuras 1, 2 e 3 a seguir:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872637

Auditoria

Sobre o julgamento profissional e a condução de auditorias, leia atentamente a situação hipotética a seguir.

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

Ano: 2021

Banca:

FGV

Órgão:

Prefeitura de Paulínia - SP

Prova:

FGV - 2021 - Prefeitura de Paulínia - SP - Auditor Fiscal Tributário |

Q1871034

Auditoria

Assinale a opção que indica a situação em que o auditor deve

expressar uma opinião adversa em seu relatório.

Ano: 2021

Banca:

FGV

Órgão:

Prefeitura de Paulínia - SP

Prova:

FGV - 2021 - Prefeitura de Paulínia - SP - Auditor Fiscal Tributário |

Q1871033

Auditoria

De acordo com a NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis.

Neste contexto, o auditor assume os fatos em relação aos usuários apresentados a seguir, à exceção de um. Assinale-o.

Ano: 2021

Banca:

FGV

Órgão:

Prefeitura de Paulínia - SP

Prova:

FGV - 2021 - Prefeitura de Paulínia - SP - Auditor Fiscal Tributário |

Q1871032

Auditoria

De acordo com a NBC TA 220 (R2) - Controle de Qualidade

da Auditoria de Demonstrações Contábeis, o objetivo do

auditor é implementar procedimentos de controle de

qualidade no nível do trabalho que forneçam ao auditor

segurança razoável de que

Ano: 2021

Banca:

FGV

Órgão:

Prefeitura de Paulínia - SP

Prova:

FGV - 2021 - Prefeitura de Paulínia - SP - Auditor Fiscal Tributário |

Q1871031

Auditoria

Com relação à condução da auditoria em conformidade com as

normas Brasileiras de Contabilidade de Auditoria Independente

de Informação Contábil (NBCs TA), analise as afirmativas a seguir

e assinale (V) para a verdadeira e (F) para a falsa.

( ) O auditor deve observar todas as NBCs TA relevantes para a

auditoria, ou seja, todas as NBCs TA que estão em vigor e

onde as circunstâncias tratadas existem na situação

específica.

( ) O auditor deve entender o texto inteiro de cada NBC TA,

inclusive sua aplicação e outros materiais explicativos para

entender os seus objetivos e aplicar as suas exigências

adequadamente.

( ) O auditor não deve declarar conformidade com as normas de

auditoria em seu relatório, a menos que ele tenha cumprido

com as exigências de todas as NBCS TA relevantes para a

auditoria.

As afirmativas são, na ordem apresentada, respectivamente,

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870232

Auditoria

Conforme a NBC TI 01, a atividade de auditoria interna tem por

finalidade

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870229

Auditoria

Julgue os itens a seguir, de acordo com a NBC TA 230, no que se

refere à documentação de evidências de auditoria.

I O auditor deve preparar documentação de auditoria suficiente para permitir que todos entendam o trabalho executado.

II A documentação de auditoria não precisa ser registrada em papel.

III A documentação de auditoria deve incluir apenas os documentos elaborados pelo próprio auditor.

Assinale a opção correta.

I O auditor deve preparar documentação de auditoria suficiente para permitir que todos entendam o trabalho executado.

II A documentação de auditoria não precisa ser registrada em papel.

III A documentação de auditoria deve incluir apenas os documentos elaborados pelo próprio auditor.

Assinale a opção correta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870228

Auditoria

Um auditor foi contratado para realizar auditoria após a

data de fechamento das demonstrações contábeis e, por isso, não

conseguiu obter evidência de auditoria apropriada e suficiente

sobre os montantes registrados em estoque. Contudo, o

profissional avaliou que as eventuais distorções existentes nas

demonstrações contábeis poderiam ser relevantes, mas não

generalizadas.

Nessa situação hipotética, o relatório do auditor deve conter

Nessa situação hipotética, o relatório do auditor deve conter

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870227

Auditoria

Durante a realização dos testes de contas a pagar, ao

analisar a documentação que suportava as operações realizadas, o

auditor independente observou que algumas notas fiscais não

eram autênticas.

Nessa situação hipotética, diante de um indício de fraude, o auditor

Nessa situação hipotética, diante de um indício de fraude, o auditor

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870226

Auditoria

Após a data das demonstrações contábeis e antes da

emissão do relatório do auditor independente, o auditor tomou

conhecimento que um dos principais clientes da empresa havia

entrado com pedido de falência.

Acerca dessa situação hipotética, assinale a opção correta.

Acerca dessa situação hipotética, assinale a opção correta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870225

Auditoria

Com o intuito de testar as políticas de alçadas definidas

pela instituição, um auditor solicitou que um empregado sem

alçada para liberar crédito acima de R$ 10.000 tentasse efetuar a

operação no sistema.

Nesse caso hipotético, o auditor realizou um teste de

Nesse caso hipotético, o auditor realizou um teste de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870224

Auditoria

Antes de formar uma conclusão geral sobre a despesa de

pessoal, um auditor decidiu dividir a despesa de pessoal do ano

pela quantidade média de funcionários ao longo do ano e

comparar a média salarial obtida com a observada no ano

anterior, para verificar se o aumento no salário médio foi

compatível com o acordo coletivo de trabalho.

Considerando a situação hipotética apresentada, assinale a opção que nomeia corretamente o tipo de teste realizado pelo auditor.

Considerando a situação hipotética apresentada, assinale a opção que nomeia corretamente o tipo de teste realizado pelo auditor.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870222

Auditoria

Com referência aos riscos envolvidos em uma auditoria, assinale

a opção correspondente àqueles que não são afetados pelo

trabalho do auditor.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870221

Auditoria

A possibilidade de o auditor não detectar distorção relevante

existente em demonstrações contábeis caracteriza o risco

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866170

Auditoria

A respeito do planejamento de auditoria e do relatório de auditoria, bem como dos aspectos técnicos e normativos a eles relacionados, julgue o item a seguir.

A primeira etapa da elaboração de um plano de auditoria baseado em risco é a elaboração da matriz de riscos.

A primeira etapa da elaboração de um plano de auditoria baseado em risco é a elaboração da matriz de riscos.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866169

Auditoria

A respeito do planejamento de auditoria e do relatório de

auditoria, bem como dos aspectos técnicos e normativos a eles

relacionados, julgue o item a seguir.

O relatório de auditoria, além de ser a comunicação formal dos resultados dos trabalhos de auditoria governamental, também é usado como um elemento integrante do processo de avaliação de desempenho do profissional que o elaborou.

O relatório de auditoria, além de ser a comunicação formal dos resultados dos trabalhos de auditoria governamental, também é usado como um elemento integrante do processo de avaliação de desempenho do profissional que o elaborou.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866168

Auditoria

Texto associado

Uma equipe de auditoria de determinado tribunal de

contas foi designada para realizar uma auditoria acerca de um

convênio recebido por uma fundação pública para a construção

de uma quadra poliesportiva. Como resultado dos trabalhos,

foram emitidas três recomendações e uma determinação ao ente

jurisdicionado.

Considerando essa situação hipotética, julgue o seguinte item.

Um exemplo de evidência física a ser mantida na

documentação do trabalho de auditoria em questão é a cópia

do contrato celebrado entre a fundação e a empresa de

engenharia que realizou a construção da quadra.