Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

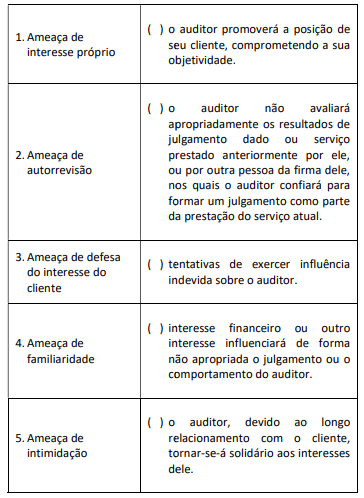

Assinale a alternativa que indica CORRETAMENTE o conceito acima descrito.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Dadas as afirmativas sobre auditoria interna,

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, excluídas as de direito privado.

II. A auditoria interna atua na avaliação da integridade, adequação, da eficácia, da eficiência e da economicidade dos processos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

III. Os papéis de trabalho constituem documentos e registros dos fatos, não guardando relação com a opinião, as críticas, as sugestões e as recomendações de auditoria.

IV. A auditoria interna não pode assumir função de assessoramento da administração da entidade no trabalho de prevenção de fraudes e erros.

V. Análises, demonstrações ou quaisquer outros documentos devem ter sua integridade verificada sempre que forem anexados aos papéis de trabalho.

verifica-se que estão corretas

I. Cálculo da variação cambial sobre empréstimos. II. Cálculo da equivalência patrimonial sobre os investimentos. III. Análise da composição do saldo de importação em trânsito.

Está(ão) CORRETO(S):

O controle interno compreende o conjunto de métodos e procedimentos adotados pela entidade, para __________, conferindo fidedignidade aos dados contábeis e segurança às informações deles decorrentes.

O texto acima faz referência ao conceito de:

Nesse contexto, sobre a auditoria interna, é correto afirmar que:

Nesse contexto, sobre a auditoria interna, é correto afirmar que:

O texto se refere:

O texto se refere:

A responsabilidade primária na prevenção e detecção de fraudes e erros é: