Questões de Concurso

Comentadas sobre processo de auditoria em auditoria

Foram encontradas 940 questões

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446117

Auditoria

Contratado para realizar auditoria nas demonstrações contábeis da empresa Queijos Coalho S/A, o auditor para obter segurança razoável e reduzir o risco de auditoria a um nível baixo aceitável e possibilitar alcançar conclusões razoáveis e nelas basear a sua opinião deve

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446108

Auditoria

Na auditoria interna realizada na tesouraria de determinada empresa de produtos alimentícios, referente à movimentação financeira do mês de agosto de 2014, o auditor constatou que a empresa pagou três duplicatas sem a devida comprovação de compra ou recebimento do material. A fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações, as informações e provas obtidas no curso da auditoria serão registrados

Q444631

Auditoria

Nos procedimentos de auditoria, um dos objetivos da inspeção física de itens registrados no ativo imobilizado é verificar:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444359

Auditoria

A execução dos trabalhos de auditoria é dividida em fases. O conhecimento detalhado da política e dos instrumentos de gestão de riscos do ente auditado é elemento que deve ser verificado na fase de

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426853

Auditoria

Considerando os procedimentos de confirmação externa para obtenção de evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

Q424134

Auditoria

A natureza, a época e a extensão dos procedimentos de auditoria a serem realizados pelos membros da equipe de trabalho são elementos que fazem parte

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Finanças e Controle |

Q418274

Auditoria

Mediante inspeção, observações, investigações e confirmações, deve ser obtido material de evidência suficiente e competente para formar base razoável para emissão de opinião acerca das demonstrações contábeis que estão sendo auditadas. Considerando essa informação, assinale a alternativa correta.

Q416934

Auditoria

Evidência de auditoria é um conceito muito importante em trabalhos de auditoria. Trata-se de informação que o auditor precisa obter para dar sustentação às próprias conclusões. Por isso, as evidências devem atender a determinados requisitos de validade. Quanto ao tema, assinale a alternativa que indica esses requisitos.

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416850

Auditoria

Em relação às evidências de auditoria é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416849

Auditoria

O planejamento da auditoria é a fase na qual são fixadas as ações a serem executadas no trabalho de campo. Entre os principais conceitos sobre os quais está fundamentada esta atividade figura a

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414784

Auditoria

No processo de auditoria podem ocorrer situações de novos fatos chegarem ao conhecimento do auditor independente, mesmo após a data do seu relatório, porém antes da data de divulgação das demonstrações contábeis

Analise as afirmativas abaixo em relação ao assunto:

1. O auditor independente não tem nenhuma obrigação em relação às demonstrações contábeis após a data do seu relatório.

2. O auditor independente tem a obrigação de determinar se as demonstrações contábeis precisam ser alteradas e, caso afirmativo, deve indagar como a administração pretende tratar o assunto nas demonstrações contábeis.

3. Caso a administração altere as demonstrações contábeis, em função da determinação do auditor independente, este deve fornecer novo relatório de auditoria sobre as demonstrações contábeis alteradas. O novo relatório do auditor independente não deve ter data anterior à data de aprovação das demonstrações contábeis alteradas.

Assinale a alternativa que indica todas as afirmativas corretas.

Analise as afirmativas abaixo em relação ao assunto:

1. O auditor independente não tem nenhuma obrigação em relação às demonstrações contábeis após a data do seu relatório.

2. O auditor independente tem a obrigação de determinar se as demonstrações contábeis precisam ser alteradas e, caso afirmativo, deve indagar como a administração pretende tratar o assunto nas demonstrações contábeis.

3. Caso a administração altere as demonstrações contábeis, em função da determinação do auditor independente, este deve fornecer novo relatório de auditoria sobre as demonstrações contábeis alteradas. O novo relatório do auditor independente não deve ter data anterior à data de aprovação das demonstrações contábeis alteradas.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409363

Auditoria

A auditoria interna pode ser exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado, incluindo, dessa forma, o Metrô, e compreende, dentre outros, o gerenciamento de riscos. A avaliação dos riscos de auditoria, seja pelo volume ou complexidade das transações e operações, deve ser feita

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396847

Auditoria

Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

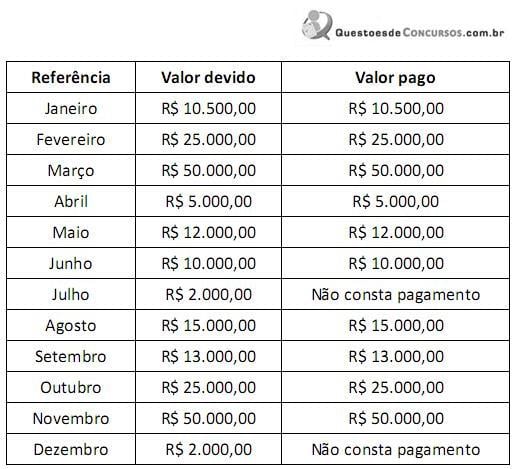

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Q394609

Auditoria

As técnicas de fluxogramação são normalmente utilizadas pelo auditor independente objetivamente para:

Q394599

Auditoria

De acordo com a NBC TA 200, evidências de auditoria são:

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394392

Auditoria

O auditor contábil independente, perante inconsistência ou dúvida quanto à confiabilidade da evidência de auditoria, deve:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394191

Auditoria

Texto associado

No que diz respeito à auditoria interna, auditoria no setor público e relatórios de auditoria, julgue os seguintes itens.

O planejamento dos trabalhos da auditoria interna deve contemplar, entre outros fatores, o concurso de especialistas, para quem as responsabilidades são inteiramente transferidas.

Q390503

Auditoria

De acordo com as normas de auditoria e com as boas práticas de mercado, o trabalho de auditoria deve ser adequadamente planejado. Durante a fase de planejamento, o auditor deve conhecer as operações da entidade para traçar as principais diretrizes da auditoria a ser realizada.

Nesse sentido, um dos principais objetivos a ser atingido ;

Nesse sentido, um dos principais objetivos a ser atingido ;

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388441

Auditoria

De acordo com a resolução nº 1.211/2009, o planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria.

Quanto à definição da estratégia global e ao desenvolvimento do plano de auditoria, relacione a COLUNA II de acordo com a COLUNA I.

COLUNA I

1. Estratégia global

2. Plano de Auditoria

COLUNA II

( ) Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) A natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente.

( ) A natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 , resposta do auditor aos riscos avaliados.

( ) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

Assinale a alternativa que apresenta a sequência CORRETA.

Quanto à definição da estratégia global e ao desenvolvimento do plano de auditoria, relacione a COLUNA II de acordo com a COLUNA I.

COLUNA I

1. Estratégia global

2. Plano de Auditoria

COLUNA II

( ) Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) A natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente.

( ) A natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 , resposta do auditor aos riscos avaliados.

( ) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

Assinale a alternativa que apresenta a sequência CORRETA.