Questões de Concurso

Comentadas sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.199 questões

Julgue o item subsequente, quanto às normas de auditoria que estabelecem a resposta do auditor aos riscos avaliados.

O auditor é obrigado a executar procedimentos substantivos

que respondam a todos os riscos de distorção relevante

significativos identificados na auditoria.

Julgue o item seguinte, relativos a técnicas de amostragem e procedimentos de auditoria.

A contagem física é um procedimento de inspeção que

permite ao auditor averiguar a existência do estoque e

determinar se a empresa auditada detém ou não a

propriedade do referido ativo.

Julgue o item seguinte, relativos a técnicas de amostragem e procedimentos de auditoria.

A confirmação negativa fornece evidências de auditoria com

maior poder de persuasão que as evidências de auditoria

obtidas por meio da confirmação positiva.

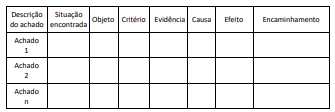

A matriz de achados é um papel de trabalho utilizado para estruturar o desenvolvimento dos achados de uma auditoria, conforme a ilustração a seguir.

Após concluir a aplicação dos procedimentos planejados, em consulta a outros papéis de trabalho, o auditor encontrou a seguinte anotação: “Registrar na matriz de achados: prejuízo ao erário pelo pagamento de vantagem remuneratória a servidores motivada por acúmulo indevido de funções”.

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

São exemplos desses eventos ou condições:

1. Patrimônio líquido negativo ou capital circulante líquido negativo. 2. Incapacidade de pagar credores nas datas de vencimento. 3. Ampliação do número de fornecedores. 4. Apuração de custos por meio do sistema de custeio por absorção. 5. Perda de pessoal-chave da administração sem reposição.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

I. Entrevista consiste em verificar a compatibilidade entre os saldos das contas sintéticas com aquelas analíticas, ou ainda confronto dos registros internos com os externos.

II. Revisão analítica consiste em averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências correntes, típicas, regulares.

III. Os testes de observância compreendem os seguintes procedimentos: inspeção, observação, investigação e confirmação.

É incorreto o que se afirma apenas em:

Nesse caso, o auditor aplicou o procedimento:

Nesse caso, o controlador interno realizou o procedimento de auditoria conhecido como:

Dutchi, Hillison e Pacini (2004) afirmam que, em geral, os resultados da análise digital com base na LB [Lei de Bendford] são mais confiáveis se toda a conta contábil for analisada, ao invés de amostrada, uma vez que, quanto maior o número de transações ou itens no conjunto de dados, mais precisa será a análise.

(Adaptado de: SILVA, Archibald de Araujo. Estimativa do valor do imposto com base na Lei de Bendford)

Acerca da análise mencionada: