Questões de Concurso

Comentadas sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.199 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209493

Auditoria

Texto associado

Com relação aos conceitos gerais e aspectos básicos do trabalho de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Se determinado empresário, que não é especialista em contabilidade, não entendeu as demonstrações elaboradas por seu contador, mesmo assim a informação contábil pode ter preenchido todos os atributos exigidos pelos instrumentos normativos.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200024

Auditoria

A criação do Comitê de Auditoria entre as empresas que adotam as boas práticas de governança corporativa, está vinculada ao princípio denominado

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177381

Auditoria

Com base nas disposições do Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

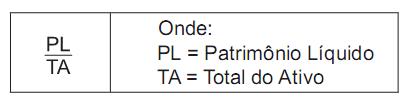

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154818

Auditoria

Um empregado apropriou-se do dinheiro entregue por um cliente para pagar uma duplicata a receber, emitida por venda a prazo, antes do respectivo registro contábil do recebimento.

A Auditoria Interna pode descobrir esse desfalque temporário mediante

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154813

Auditoria

Os auditores internos realizam testes de observância para obter maior grau de razoabilidade na segurança de que os controles internos, aprovados e implantados pela administração, estão sendo devidamente utilizados por executores e executivos.

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154807

Auditoria

Os procedimentos efetivos e relevantes de Auditoria são:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154805

Auditoria

Considere os procedimentos de Auditoria a seguir.

P - Analisar a aprovação de aquisição de bens e serviços.

Q - Obter lista compondo saldo de uma conta.

R - Comparar o saldo de um período com o do período anterior.

S - Investigar variações e explicá-las.

T - Detectar erros e irregularidades.

U - Aplicar teste de corte para se assegurar de que os cheques foram registrados no período correto.

São considerados procedimentos substantivos básicos APENAS os apresentados em

P - Analisar a aprovação de aquisição de bens e serviços.

Q - Obter lista compondo saldo de uma conta.

R - Comparar o saldo de um período com o do período anterior.

S - Investigar variações e explicá-las.

T - Detectar erros e irregularidades.

U - Aplicar teste de corte para se assegurar de que os cheques foram registrados no período correto.

São considerados procedimentos substantivos básicos APENAS os apresentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154802

Auditoria

O auditor externo, no exame realizado na conta Despesa Administrativa, verificou que uma devolução de vendas foi contabilizada indevidamente nessa conta. Isso implica que a conta de Despesa Administrativa estava

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154798

Auditoria

O levantamento da área contábil, dentre outros aspectos, detecta

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154796

Auditoria

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos:

Na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105185

Auditoria

Texto associado

As questões de números 48 a 51 foram elaboradas

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

Visam à obtenção de uma razoável segurança de que os procedimentos de controle interno estabelecidos pela administração da empresa auditada estão em efetivo funcionamento:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104901

Auditoria

Os cheques emitidos, registrados contabilmente e entregues pela empresa para quitação de obrigações, mas ainda não apresentados ao banco pelo portador, devem ter o seu valor

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90386

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um depósito bancário ainda não contabilizado pela empresa depositante gera uma diferença a maior na conciliação bancária a favor da empresa — razão banco.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90385

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um cheque emitido pela empresa a favor de cliente por motivo de devolução de venda, ainda não sacado pelo favorecido, gera uma diferença a maior na conciliação bancária a favor da instituição bancária — extrato bancário.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90384

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um aviso da instituição bancária referente à liquidação de duplicata descontada, contabilizada pela empresa a débito do razão banco, gera uma divergência na conciliação bancária entre o razão banco e o extrato bancário.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89571

Auditoria

Texto associado

Com relação a objetivos, técnicas e procedimentos de auditoria,

julgue os itens seguintes.

julgue os itens seguintes.

Nos trabalhos de campo de auditorias contábeis, uma recomendação importante é o chamado follow-up, aplicável às descobertas e recomendações relevantes relatadas em auditorias anteriores. Segundo o GAO (general accounting office), os principais benefícios não estão representados propriamente por essas descobertas e recomendações, e sim pela solução dos problemas a elas subjacentes, pela qual a administração do auditado é responsável.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89570

Auditoria

Texto associado

Com relação a objetivos, técnicas e procedimentos de auditoria,

julgue os itens seguintes.

julgue os itens seguintes.

Diferenças significativas devem ser consideradas na determinação do impacto sobre o planejamento da auditoria e na avaliação de evidência de auditoria. Como exemplo de situação em que não se logrou obter explicação plausível, há o caso de uma entidade em que o crescimento de contas a pagar é muito mais lenta que o custo dos produtos vendidos, e a rotação de contas a pagar é mais rápida que a dos concorrentes. A hipótese a ser investigada, nesse caso, é a de que as contas a pagar venham sendo pagas e não estejam sendo baixadas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89562

Auditoria

Texto associado

Com base nos conceitos e na legislação atinentes à auditoria, julgue

os itens a seguir.

os itens a seguir.

Durante a auditoria, a aplicação da técnica da entrevista deve- se dar preferencialmente por profissional que tenha conhecimento prévio da empresa e da área sob exame; quanto às respostas, podem ser obtidas tanto de modo formal quanto informal.