Questões de Concurso

Comentadas sobre normas emitidas pelo cfc e cpc em auditoria

Foram encontradas 62 questões

Um contador assinou um trabalho realizado por seu primo, que ainda não havia finalizado o curso de graduação em Ciências Contábeis mas que foi aprovado no exame de suficiência do CFC.

Segundo a NBC PG 01 – Código de Ética Profissional do Contador, essa situação

Normas de auditoria: gerais e relativas à execução do trabalho. Em relação à profissão de auditor independente assinale a alternativa incorreta:

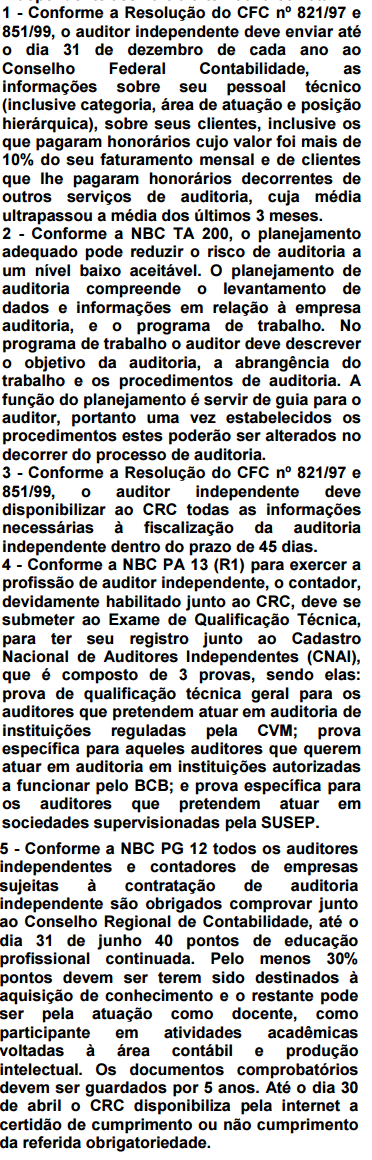

1 - Conforme a Resolução do CFC nº 821/97 e 851/99, o auditor independente deve enviar até o dia 30 de junho de cada ano ao Conselho Regional Contabilidade, as informações sobre seu pessoal técnico (inclusive categoria, área de atuação e posição hierárquica), sobre seus clientes, inclusive os que pagaram honorários cujo valor foi mais de 10% do seu faturamento anual e de clientes que lhe pagaram honorários decorrentes de outros serviços de auditoria, cuja média ultrapassou a média dos últimos 3 anos.

2 - Conforme a Resolução do CFC nº 821/97 e 851/99, o auditor independente deve disponibilizar ao CRC todas as informações necessárias à fiscalização da auditoria independente dentro do prazo de 30 dias.

3 - Conforme a NBC PA 13 (R1) para exercer a

profissão de auditor independente, o contador,

devidamente habilitado junto ao CRC, deve se

submeter ao Exame de Qualificação Técnica,

para ter seu registro junto ao Cadastro

Nacional de Auditores Independentes (CNAI),

que é composto de 3 provas, sendo elas:

prova de qualificação técnica geral para os

auditores que pretendem atuar em auditoria de

instituições reguladas pela CVM; prova

específica para aqueles auditores que querem

atuar em auditoria em instituições autorizadas

a funcionar pelo BCB; e prova específica para

os auditores que pretendem atuar em

sociedades supervisionadas pela SUSEP.

4 - Conforme a NBC PG 12 todos os auditores independentes e contadores de empresas sujeitas à contratação de auditoria independente são obrigados comprovar junto ao Conselho Regional de Contabilidade, até o dia 31 de janeiro, 40 pontos de educação profissional continuada. Pelo menos 30% pontos devem ter sido destinados à aquisição de conhecimento e o restante pode ser pela atuação como docente, como participante em atividades acadêmicas voltadas à área contábil e produção intelectual. Os documentos comprobatórios devem ser guardados por 5 anos. Até o dia 30 de abril o CRC disponibiliza pela internet a certidão de cumprimento ou não cumprimento da referida obrigatoriedade.

5 - Conforme a NBC TA 200, o planejamento adequado pode reduzir o risco de auditoria a um nível baixo aceitável. O planejamento de auditoria compreende o levantamento de dados e informações em relação à empresa auditoria, e o programa de trabalho. No programa de trabalho o auditor deve descrever o objetivo da auditoria, a abrangência do trabalho e os procedimentos de auditoria. A função do planejamento é servir de guia para o auditor, portanto uma vez estabelecidos os procedimentos estes poderão ser alterados no decorrer do processo de auditoria.

Espécies: interna, externa/independente: Em relação a profissão de auditor independente assinale a alternativa correta:

I Transparência;

II Objetividade;

III Confiabilidade;

IV Competência e zelo profissional;

V Integridade; e

VI Utilidade e relevância

Estão corretos os princípios indicados nos itens:

Na hipótese do uso de trabalhos de especialistas, o auditor interno está isento de quaisquer responsabilidades em relação aos referidos trabalhos

Relacione os elementos de uma Perícia Contábil de acordo com a NBC TP 01 – Perícia Contábil com os respectivos procedimentos e, em seguida, assinale a opção CORRETA.

(1) Planejamento

(2) Termo de diligência

(3) Laudo e parecer pericial contábil

(4) Forma circunstanciada

(5) Síntese do objeto da perícia

( ) Relato sucinto de forma que resulte em uma leitura compreensiva dos fatos relatados ou na transcrição resumida dos fatos da lide sobre as questões básicas que resultaram na nomeação ou na contratação do perito.

( ) Redação pormenorizada, minuciosa, efetuada com cautela e detalhamento em relação aos procedimentos e aos resultados do laudo pericial contábil e o parecer pericial contábil.

( ) Etapa do trabalho pericial, que antecede as diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito estabelece os procedimentos gerais dos exames a serem executados no âmbito judicial, extrajudicial.

( ) Documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

( ) Instrumento por meio do qual o perito solicita documentos, coisas, dados, bem como quaisquer informações necessárias à elaboração do laudo pericial contábil ou do parecer pericial contábil.

A sequência CORRETA é: