Questões de Concurso

Comentadas sobre normas de auditoria em auditoria

Foram encontradas 1.219 questões

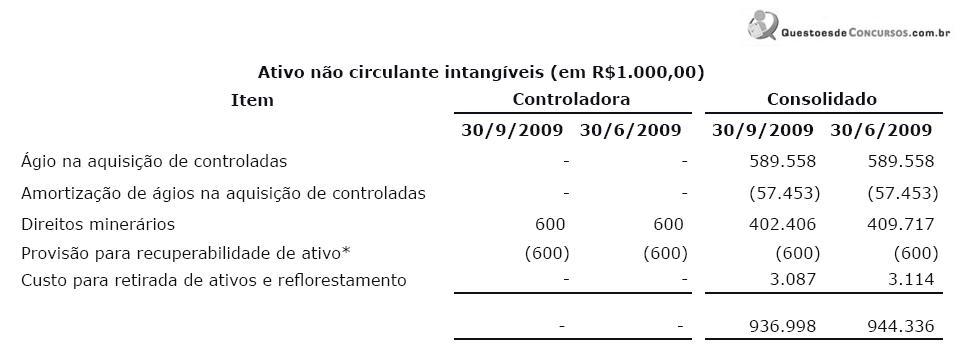

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

No entanto, as normas de auditoria preveem que, caso o auditor venha a expressar uma opinião com ressalvas, adversa, ou mesmo abstenha-se de opinar, além dos elementos específicos acima descritos, ele deve

Em casos de dúvida a respeito da confiabilidade das informações ou de indicações de possível fraude, como, por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados, as normas de auditoria exigem que o auditor

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

Um auditor independente verifica que há uma limitação significativa imposta pela entidade auditada à extensão do seu trabalho. Neste caso, ele deverá emitir um parecer:

Considere os dados a seguir para responder às questões de nos 36 a 38.

Demonstrações contábeis apresentadas pela Maringá S/A.

Balanço Patrimonial,

elaborado em reais, sem centavos

ATIVO | 2007 | 2008 |

Caixa | 35.000 | 43.800 |

Bancos | 155.000 | 192.500 |

Duplicatas a Receber | 200.000 | 360.000 |

Estoques | 230.000 | 285.500 |

Ativo Circulante | 620.000 | 881.800 |

Realizável LP | 105.825 | 154.120 |

Investimentos | 700.000 | 800.000 |

Imobilizado Líquido | 2.800.000 | 3.200.000 |

Intangível | 50.000 | 51.390 |

Ativo não Circulante | 3.655.825 | 4.205.510 |

TOTAL ATIVO | 4.275.825 | 5.087.310 |

PASSIVO | 2007 | 2008 |

Fornecedores | 155.000 | 195.000 |

Impostos a Pagar | 62.500 | 100.000 |

Salários a Pagar | 135.825 | 150.000 |

Duplicatas a Pagar | 67.500 | 85.310 |

Passivo Circulante | 420.825 | 530.310 |

Passivo não Circulante | 190.000 | 317.000 |

Capital Social | 2.200.000 | 3.300.000 |

Reserva de capital | 850.000 | 350.000 |

Reserva legal | 200.000 | 215.000 |

Reserva estatutária | 250.000 | 280.000 |

Reserva de contingência | 165.000 | 95.000 |

Patrimônio Líquido | 3.665.000 | 4.240.000 |

TOTAL PASSIVO | 4.275.825 | 5.087.310 |

Demonstração do Resultado do Exercício

elaborado em reais, sem centavos

CONTAS | 2007 | 2008 |

Receita Bruta | 15.000.000 | 20.000.000 |

Impostos s/faturamento | (3.300.000) | (4.400.000) |

Receita Líquida | 11.700.000 | 15.600.000 |

CMV | (7.000.000) | (9.400.000) |

Lucro Bruto | 4.700.000 | 6.200.000 |

Despesas Operacionais | ||

Despesas com vendas | (1.050.000) | (1.400.000) |

Despesas administrativas | (2.450.000) | (3.000.000) |

Despesas financeiras | (550.000) | (850.000) |

Despesa Depreciação | (250.000) | (350.000) |

Despesa Amortização | (80.000) | (120.000) |

Variação Cambial | (40.000) | (60.000) |

Resultado MEP | 20.000 | 40.000 |

Lucro Operacional | 300.000 | 460.000 |

Resultado não operacional | (30.000) | (20.000) |

LAIR | 270.000 | 440.000 |

Provisão para IR | (81.000) | (132.000) |

Lucro Líquido | 189.000 | 308.000 |

Na aplicação da técnica de auditoria Inspeção de Documentos, um dos objetivos do auditor é o de verificar a

Analise as afirmativas a seguir e assinale a opção correta.

I. O Parecer do Auditor Independente é o documento mediante o qual o auditor expressa sua opinião, de forma clara e objetiva, sobre as demonstrações contábeis nele indicadas e classifica-se, segundo a natureza da opinião que contém, em parecer sem ressalva, parecer com ressalva, parecer adverso e parecer com abstenção de opinião.

II. A data do parecer deve corresponder ao dia do encerramento dos trabalhos de auditoria na entidade.

III. Em condições normais, o parecer é dirigido aos acionistas, cotistas, ou sócios, ao conselho de administração ou à diretoria da entidade, ou outro órgão equivalente, segundo a natureza desta. Em circunstâncias próprias, o parecer é dirigido ao contratante dos serviços.

IV. A limitação na extensão do trabalho deve conduzir à opinião com ressalva ou à opinião adversa.

já no Decreto-lei n.º 200/1967, o controle da administração

pública federal envolve o exercido pela chefia imediata, pelos

órgãos próprios de cada sistema, pelos órgãos responsáveis pela

aplicação dos dinheiros públicos e guarda dos bens da União e

pelos órgãos próprios do sistema de contabilidade e auditoria.

Acerca do controle na administração pública federal e da atuação

do TCU nesse sentido, julgue os itens seguintes.