Questões de Concurso

Comentadas sobre normas de auditoria em auditoria

Foram encontradas 1.219 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85713

Auditoria

O Código de Ética Profissional do Contabilista, bem como as NBC-PAs (Normas Profissionais do Auditor Independente), estabelecem princípios fundamentais de ética profissional relevantes para o auditor, quando da condução de auditoria de demonstrações contábeis, e fornece estrutura conceitual para a aplicação desses princípios, que estão em linha com os princípios fundamentais, cujo cumprimento pelo auditor é exigido pelo Código IFAC (International Federation of Accountants). Tais princípios são:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

ELETROBRAS

Prova:

CESGRANRIO - 2010 - ELETROBRAS - Engenheiro - Licenciamento |

Q2771312

Auditoria

Com relação às auditorias, considere as afirmativas a seguir.

I - As auditorias devem ser realizadas de acordo com

procedimentos escritos.

II - As organizações responsáveis por auditorias devem

selecionar e designar auditores qualificados, com conhecimento

adequado das atividades a serem

auditadas e independentes de qualquer responsabilidade

direta por essas atividades.

III - As pessoas com responsabilidade direta pela execução

das atividades a serem auditadas devem ser

incluídas na seleção da equipe de auditoria, no caso

de auditorias internas.

IV - Os resultados das auditorias devem ser registrados

pelos auditores, em relatórios, e analisados pelas

organizações com responsabilidade quanto à área

auditada.

V - A gerência responsável pela área auditada deve providenciar,

em tempo hábil, as ações corretivas necessárias,

relativas às deficiências encontradas na

auditoria.

São corretas APENAS as afirmativas

Q1309772

Auditoria

Assinale a opção CORRETA.

Q1309740

Auditoria

A NBC TA 700, na seção intitulada “Opinião”, que é relativa a outras responsabilidades,

trata do relatório do auditor independente. Com relação a esse assunto, assinale a

opção CORRETA.

Q1309621

Auditoria

De acordo com a NBC TA 320 – Materialidade no Planejamento e na Execução da

Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento

profissional e é afetada pela percepção do auditor das necessidades de informações

financeiras dos usuários das demonstrações contábeis. Com base nesse assunto,

assinale a opção INCORRETA.

Q1309616

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente,

quando a modificação da opinião é decorrente da impossibilidade de obter evidência

apropriada e sufi ciente de auditoria, o auditor deve usar uma frase-padrão para a

opinião modificada, que é:

Q1309615

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente,

escolha o tipo de opinião modificada que o auditor independente deve expressar ou

abster-se, quando, ao concluir sua auditoria, encontrar as seguintes situações:

(i) tendo obtido evidência de auditoria apropriada e sufi ciente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou (ii) não consegue obter evidência apropriada e sufi ciente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas, não, generalizados.

(i) tendo obtido evidência de auditoria apropriada e sufi ciente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou (ii) não consegue obter evidência apropriada e sufi ciente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas, não, generalizados.

Q1309614

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente,

considerando o texto a seguir referente à Base para opinião com ressalva, preencha

as lacunas abaixo, e, em seguida assinale a opção CORRETA.

“Os estoques da Companhia estão apresentados no balanço patrimonial por R$XXX. A administração não avaliou os ............... pelo ............... valor entre o ............... e o valor líquido de realização, mas somente pelo custo, o que representa um ............... em relação às ............... contábeis adotadas no Brasil. Os ............... da Companhia indicam que se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor ..............., teria sido necessário uma provisão de R$XXX para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido ............... em R$XXX e R$XXX, respectivamente, após os efeitos tributários”.

“Os estoques da Companhia estão apresentados no balanço patrimonial por R$XXX. A administração não avaliou os ............... pelo ............... valor entre o ............... e o valor líquido de realização, mas somente pelo custo, o que representa um ............... em relação às ............... contábeis adotadas no Brasil. Os ............... da Companhia indicam que se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor ..............., teria sido necessário uma provisão de R$XXX para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido ............... em R$XXX e R$XXX, respectivamente, após os efeitos tributários”.

Q1309613

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção

Relevante por meio do Entendimento da Entidade e de seu Ambiente, o auditor deve

identificar e avaliar os riscos de distorção relevante: a) no nível das demonstrações

contábeis; e b) no nível de afirmação para classes de transações, saldos de conta e

divulgações, para fornecer uma base para a concepção e execução de procedimentos

adicionais de auditoria. Para atingir este propósito, o auditor deve, EXCETO:

Q1309610

Auditoria

De acordo com a NBC TA 560 – Eventos Subsequentes, o auditor independente deve

executar procedimentos de forma a cobrir o período entre a data das demonstrações

contábeis e a data do seu relatório, ou o mais próximo possível dessa data, levando

em consideração a avaliação de risco para determinar a natureza e extensão dos

procedimentos de auditoria, EXCETO:

Q1309608

Auditoria

A NBC TA 700 – Formação da Opinião e Emissão do Relatório do Auditor Independente

sobre as Demonstrações Contábeis cita a NBC TA 260 no que se refere a uma

discussão sobre os aspectos qualitativos das práticas contábeis. Ao considerar

esses aspectos, o auditor pode tomar conhecimento de uma possível tendenciosidade

nos julgamentos da administração. O auditor pode concluir que o efeito cumulativo

da falta de neutralidade, juntamente com o efeito de distorções não corrigidas, faz

com que as demonstrações contábeis tomadas em conjunto apresentem distorções

relevantes. Os indicadores de falta de neutralidade que podem afetar a avaliação

do auditor sobre se as demonstrações contábeis tomadas em conjunto apresentam

distorções relevantes incluem:

Q1309597

Auditoria

De acordo com a NBC TA 580 – Representações Formais, a data das representações

formais deve ser:

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570359

Auditoria

A NBC TA 240 explicita que muitas vezes as informações

contábeis fraudulentas envolvem a burla pela administração

de controles que aparentemente estão funcionando com

eficácia. A administração pode perpetrar fraude burlando

controles por meio de técnicas como as indicadas nas

alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570358

Auditoria

O julgamento profissional é essencial para a condução

apropriada da auditoria. A característica que distingue o

julgamento profissional esperado do auditor é que esse

julgamento seja exercido por auditor, cujo treinamento,

conhecimento e experiência tenham ajudado no

desenvolvimento das competências necessárias para

estabelecer julgamentos razoáveis. Isso porque a

interpretação das exigências éticas e profissionais relevantes,

das normas de auditoria e as decisões informadas requeridas

ao longo de toda a auditoria não podem ser feitas sem a

aplicação do conhecimento e experiência relevantes para os

fatos e circunstâncias. Cumpre destacar que ele não deve ser

usado como justificativa para decisões que, de outra forma,

não são sustentados pelos fatos e circunstâncias do trabalho

nem por evidência de auditoria apropriada e suficiente.

O julgamento profissional NÃO é necessário, em particular, nas decisões sobre

O julgamento profissional NÃO é necessário, em particular, nas decisões sobre

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570357

Auditoria

O ceticismo profissional é necessário para a avaliação crítica

das evidências de auditoria. Isso inclui questionar evidências

de auditoria contraditórias e a confiabilidade dos documentos

e respostas a indagações e outras informações obtidas junto à

administração e aos responsáveis pela governança. Também

inclui a consideração da suficiência e adequação das

evidências de auditoria obtidas considerando as

circunstâncias, por exemplo, no caso de existência de fatores

de risco de fraude e um documento individual, de natureza

suscetível de fraude, for a única evidência que corrobore um

valor relevante da demonstração contábil.

O ceticismo profissional inclui estar alerta, por exemplo, considerando o disposto na TA 200 e correlatas o indicado nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

O ceticismo profissional inclui estar alerta, por exemplo, considerando o disposto na TA 200 e correlatas o indicado nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570354

Auditoria

Os princípios fundamentais de ética profissional relevantes

para o auditor quando da condução de auditoria de

demonstrações contábeis estão implícitos no Código de Ética

Profissional do Contabilista e na NBC PA 01, que trata do

controle de qualidade. Esses princípios estão em linha com os

princípios do Código de Ética do IFAC, cujo cumprimento é

exigido dos auditores e encontram-se listados a seguir, À

EXCEÇÃO DE UM. Assinale-o.

Q458800

Auditoria

A respeito do uso de especialista de outra área em auditoria, é correto afirmar, exceto:

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146731

Auditoria

Considerando os aspectos relacionados à auditoria independente, analise as seguintes afirmativas.

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92046

Auditoria

Assinale a opção que indica uma exceção aos princípios fundamentais de ética

profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

Q78346

Auditoria

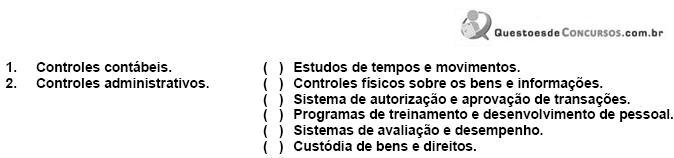

A Exposição de Normas de Auditoria n.º 29 (ENA 29) estabelece que o sistema de controle interno de uma empresa se decompõe em dois grupos de controle: os de natureza contábil e os de natureza administrativa. Os controles contábeis compreendem o plano de organização e todos os sistemas, métodos e procedimentos relativos à salvaguarda dos bens, direitos e obrigações e à fidedignidade dos registros financeiros. Os controles administrativos compreendem o plano de organização, os sistemas, métodos e procedimentos pela direção, com a finalidade de contribuir para a eficiência e eficácia operacional e, também, para a obediência a diretrizes, políticas, normas e instruções da administração. Numere a coluna da direita, relacionando os exemplos com os respectivos tipos de controles internos descritos na coluna da esquerda.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.