Questões de Concurso

Comentadas sobre normas de auditoria em auditoria

Foram encontradas 1.219 questões

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690332

Auditoria

Atribuir a pessoas diferentes as responsabilidades de autorizar e registrar transações,

bem como manter a custódia dos ativos, destinando a reduzir as oportunidades que permitam a

qualquer pessoa estar em posição de perpetrar e de ocultar erros ou fraudes no curso normal das

suas funções é a definição de qual atividade de controle nos termos da NBC TA 315 (R1)?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690331

Auditoria

De acordo com a NBC TA 315 (R1), o ambiente de controle estabelece o tom da

organização, influenciando a consciência de controle de suas pessoas. O auditor deve obter

entendimento do ambiente de controle. De acordo com a Norma, o ambiente de controle abrange

elementos que podem ser relevantes na obtenção de seu entendimento. Sendo assim, NÃO é um

elemento do ambiente de controle relacionado na referida norma:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690330

Auditoria

A NBC TA 315 (R1) trata da responsabilidade do auditor na identificação e avaliação

dos riscos de distorção relevante nas demonstrações contábeis por meio do entendimento da entidade

e do seu ambiente, inclusive do controle interno da entidade. Com base nesta norma, analise as

assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) O auditor deve buscar entender se a entidade tem processo para identificar riscos de negócio relevantes que afetam as demonstrações contábeis. ( ) O auditor deve buscar entender se a entidade tem processo para estimar a significância dos riscos, avaliar a probabilidade de sua ocorrência e decidir sobre ações em resposta a esses riscos. ( ) O auditor tem responsabilidade de identificar ou avaliar todos os riscos de negócio porque todos os riscos de negócio dão origem a riscos de distorções relevantes. ( ) O auditor deve obter entendimento do processo de avaliação de risco da entidade e de seus resultados. ( ) É uma questão de julgamento determinar se o processo de avaliação de riscos da entidade é apropriado às circunstâncias.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O auditor deve buscar entender se a entidade tem processo para identificar riscos de negócio relevantes que afetam as demonstrações contábeis. ( ) O auditor deve buscar entender se a entidade tem processo para estimar a significância dos riscos, avaliar a probabilidade de sua ocorrência e decidir sobre ações em resposta a esses riscos. ( ) O auditor tem responsabilidade de identificar ou avaliar todos os riscos de negócio porque todos os riscos de negócio dão origem a riscos de distorções relevantes. ( ) O auditor deve obter entendimento do processo de avaliação de risco da entidade e de seus resultados. ( ) É uma questão de julgamento determinar se o processo de avaliação de riscos da entidade é apropriado às circunstâncias.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690329

Auditoria

De acordo com as NBC TA, o auditor deve aplicar procedimentos de avaliação de

riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nos

níveis das demonstrações contábeis e das afirmações. Com base na NBC TA 315 (R1), analise as

assertivas abaixo, quanto aos procedimentos de avaliação de riscos:

I. Os procedimentos de avaliação de riscos por si só fornecem evidências de auditoria apropriada e suficiente para suportar a opinião da auditoria. II. Os procedimentos de avaliação de riscos incluem procedimentos analíticos, bem como indagações à administração. III. Os procedimentos de avaliação de riscos incluem indagações a outras pessoas na entidade que, no julgamento do auditor, possam ter informações com possibilidade de auxiliar na identificação de riscos de distorção relevante causados por fraude ou erro.

Quais estão corretas?

I. Os procedimentos de avaliação de riscos por si só fornecem evidências de auditoria apropriada e suficiente para suportar a opinião da auditoria. II. Os procedimentos de avaliação de riscos incluem procedimentos analíticos, bem como indagações à administração. III. Os procedimentos de avaliação de riscos incluem indagações a outras pessoas na entidade que, no julgamento do auditor, possam ter informações com possibilidade de auxiliar na identificação de riscos de distorção relevante causados por fraude ou erro.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690322

Auditoria

A NBC TA 530 trata da Amostragem em auditoria e se aplica quando o auditor

independente decide utilizar amostragem na execução de procedimentos de auditoria. Com base nesta

norma, assinale a alternativa INCORRETA.

Ano: 2021

Banca:

FUNDATEC

Órgão:

Carris Porto-Alegrense

Prova:

FUNDATEC - 2021 - Carris Porto-Alegrense - Auditor |

Q1690319

Auditoria

O auditor deve aplicar o conceito de materialidade adequadamente para o

planejamento e para a execução da auditoria. A NBC TA 320 (R1) trata da Materialidade no

Planejamento e na Execução da Auditoria. Com base nos termos desta NBC TA, assinale a alternativa

INCORRETA.

Q1874925

Auditoria

Com relação à auditoria das Cooperativas de Crédito, assinale a

opção CORRETA:

Q1874899

Auditoria

Considerando as normas de auditoria aprovadas pelo Conselho

Federal de Contabilidade, existe a necessidade da descrição da responsabilidade

da administração nas representações formais?

Q1874890

Auditoria

A ABC Auditores Independentes apresentou proposta de auditoria

em uma Companhia aberta, para auditar o exercício corrente. Entretanto, o sócio,

ao analisar a sua carteira de investimentos, verificou que possui ações da referida

companhia. Considerando as regras sobre independência, qual seria a atitude que

o sócio deveria tomar a respeito deste assunto?

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817847

Auditoria

O efeito de leis e regulamentos sobre as demonstrações

contábeis varia consideravelmente. Leis e regulamentos aos

quais a entidade está sujeita constituem a estrutura legal e

regulamentar. Algumas entidades operam em setores

altamente regulamentados. Outras estão sujeitas apenas as

muitas leis e regulamentos que se relacionam geralmente

com os aspectos operacionais do negócio. A não conformidade com leis e regulamentos pode resultar em multas, litígio

ou outras consequências para a entidade, que podem ter

efeito relevante sobre as demonstrações contábeis.

(NBC TA 250. Adaptado.)

Considerando o disposto nas Normas Brasileiras de Contabilidade, especificamente na NBC TA 250 de 07/02/2019, que versa sobre Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis, assinale a afirmativa INCORRETA.

Considerando o disposto nas Normas Brasileiras de Contabilidade, especificamente na NBC TA 250 de 07/02/2019, que versa sobre Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis, assinale a afirmativa INCORRETA.

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817845

Auditoria

Conforme disposto nas Normas Técnicas e Profissionais de

Auditoria, todas as afirmativas estão corretas, EXCETO:

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725807

Auditoria

A Resolução CFC nº. 1.210/09 aprovou a NBC TA 265

“Comunicação de Deficiências de Controle Interno”. Acerca de

referida norma, assinale a alternativa correta.

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Auditor de Controle Interno |

Q1700145

Auditoria

A NBC TA 265 – Comunicação de Deficiências de

Controle Interno é aplicável a auditoria de

demonstrações contábeis para períodos iniciados

em ou após:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cachoeira dos Índios - PB

Prova:

EDUCA - 2020 - Prefeitura de Cachoeira dos Índios - PB - Auditor de Controle Interno |

Q1694652

Auditoria

Segundo a NBT TI 01 - O processo de obtenção

e avaliação das informações compreende a

obtenção de informações sobre os assuntos

relacionados aos objetivos e ao alcance da

Auditoria Interna, devendo ser observado que:

I. A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendêla da mesma forma que o auditor interno; II. A informação adequada é aquela que, sendo confiável, propicia a melhor evidência. III. A informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna. IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão CORRETAS:

I. A informação suficiente é aquela que é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendêla da mesma forma que o auditor interno; II. A informação adequada é aquela que, sendo confiável, propicia a melhor evidência. III. A informação relevante é a que dá suporte às conclusões e às recomendações da Auditoria Interna. IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão CORRETAS:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396063

Auditoria

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia

de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos

solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do

procedimento de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396062

Auditoria

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor

perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho

à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

Auditoria

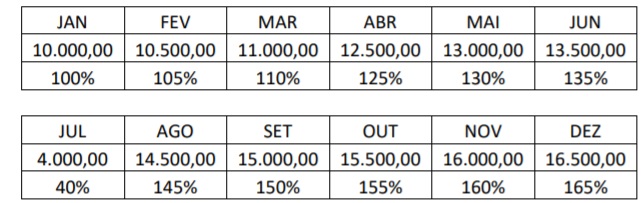

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317113

Auditoria

A NBC TA 505 define confirmação externa como sendo a

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317108

Auditoria

É responsabilidade do auditor, segundo a NBC TA 240,

Ano: 2020

Banca:

SELECON

Órgão:

Prefeitura de Boa Vista - RR

Prova:

SELECON - 2020 - Prefeitura de Boa Vista - RR - Médico de Qualquer Especialidade Habilitado em Auditoria Médica |

Q1313460

Auditoria

Segundo o Manual de Auditoria de Contas

Médicas (Marques, 2015), a definição de material de

alto custo é: