Questões de Concurso

Sobre documentos e relatórios em auditoria

Foram encontradas 1.337 questões

“A informação deve expressar providências para melhorar a gestão financeira e operacional da entidade de governo. Não se deve utilizar expressões duras, ofensivas, adjetivadas, tampouco — comentários desnecessários, inoportunos ou depreciativos”. A disposição anterior indica que a redação do relatório de auditoria interna deve ser:

(TCESP. Controle Interno, 2022, p. 26)

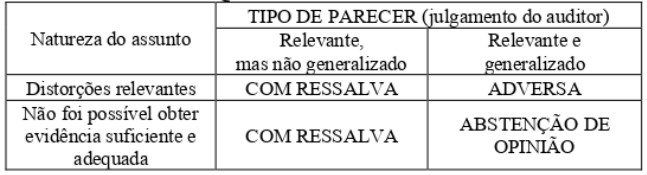

QUADRO RESUMO

O parecer do auditor independente classifica-se segundo a natureza da opinião que contém, gerando quatro tipos de relatórios.

Nesse sentido, considere que um auditor, ao finalizar os trabalhos de auditoria, tenha concluído que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, e que essas demonstrações, tomadas em conjunto, estão livres de distorção relevante, independentemente de ter sido causada por fraude ou erro.

Com base nesse caso hipotético, assinale a alternativa que corresponde ao tipo de parecer a ser emitido pelo auditor independente.

Para responder à questão, considere a Portaria SFC nº 1.037/2019.

Sobre a qualidade das informações resultantes dos trabalhos de auditoria, assinale a alternativa INCORRETA.

No que diz respeito aos relatórios, às formas e aos tipos de auditoria, julgue o item subsecutivo.

O auditor deve modificar sua opinião se não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

As normas globais de auditoria interna do IIA (Institute of Internal Auditors) orientam a prática profissional mundial de auditoria interna e servem como base para avaliar e elevar a qualidade da função de auditoria interna. Com base nessas normas internacionais para o exercício profissional da auditoria interna, julgue o item a seguir.

A análise dos papéis de trabalho elaborados por outros auditores deve levar em consideração o julgamento profissional e os critérios previamente definidos no programa de auditoria.

As normas globais de auditoria interna do IIA (Institute of Internal Auditors) orientam a prática profissional mundial de auditoria interna e servem como base para avaliar e elevar a qualidade da função de auditoria interna. Com base nessas normas internacionais para o exercício profissional da auditoria interna, julgue o item a seguir.

Ao elaborar o relatório de auditoria, o auditor interno deve comunicar as constatações, mesmo que não tenha conseguido reunir evidências suficientes para sustentá‑las.

O Conselho Federal de Contabilidade (CFC) é o órgão responsável pela emissão, atualização e supervisão das normas brasileiras de contabilidade aplicáveis à auditoria, especialmente as Normas Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA). Com base nessas normas de auditoria, julgue o item seguinte.

Se uma questão relevante é apresentada adequadamente nas demonstrações contábeis, mas o auditor considera importante destacar ao usuário, ele pode incluir um parágrafo de ênfase no relatório, sem modificar sua opinião.

O Conselho Federal de Contabilidade (CFC) é o órgão responsável pela emissão, atualização e supervisão das normas brasileiras de contabilidade aplicáveis à auditoria, especialmente as Normas Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA). Com base nessas normas de auditoria, julgue o item seguinte.

A documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor.

Em relação à caracterização de achados e à documentação exigida nas auditorias, julgue o item que se segue.

A caracterização de um achado de auditoria deve incluir, de forma estruturada, os elementos: critério, condição, causa e efeito. Já a recomendação, por se tratar de orientação adicional, é considerada elemento facultativo e não obrigatório no relatório de auditoria.

Em relação à caracterização de achados e à documentação exigida nas auditorias, julgue o item que se segue.

A documentação da auditoria deve conter apenas os papéis de trabalho essenciais para fundamentar a opinião do auditor, sendo desnecessário arquivar registros sobre itens avaliados que não resultaram em achados ou recomendações.

Acerca do planejamento da auditoria, dos riscos envolvidos e da utilização de técnicas e instrumentos associados à avaliação de controles e à obtenção de evidência, julgue o item a seguir.

A ausência de papéis de trabalho que evidenciem os julgamentos profissionais realizados pelo auditor durante a auditoria não compromete o relatório, desde que as conclusões estejam devidamente expressas.

A respeito dos papéis de trabalho, julgue o item a seguir.

Um papel de trabalho é qualquer registro feito pelo auditor sobre suas atividades ou sobre o material encontrado, com o objetivo de fundamentar seu parecer.

A respeito dos papéis de trabalho, julgue o item a seguir.

Antes de anexar análises, demonstrações ou outros documentos aos papéis de trabalho, verifica‑se a integridade daqueles que apresentarem distorções relevantes.