Questões de Concurso

Comentadas sobre documentos e relatórios em auditoria

Foram encontradas 1.159 questões

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será

• índice

• introdução

• comentários e sugestões

Os comentários e sugestões devem abordar cada item considerado relevante, de uma forma geral, em três parágrafos, que são:

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

itens que se seguem.

julgue os itens seguintes.

interna, julgue os itens que se seguem.

interna, julgue os itens que se seguem.

trabalho de auditoria no setor público.

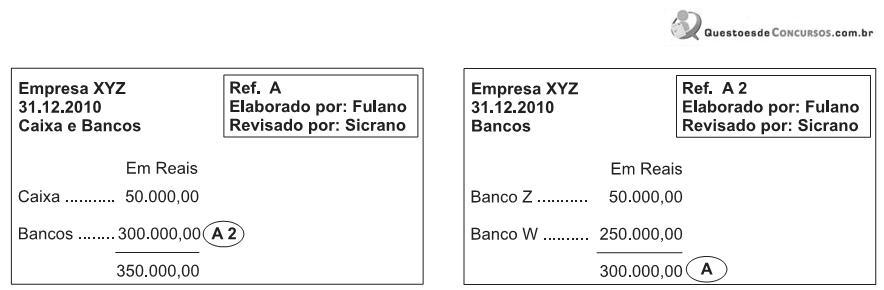

Os papéis de trabalho são identificados por códigos de acordo com a metodologia de cada auditor. Na figura acima, observa-se um tipo de ligação de dados entre dois papéis de trabalho, denominada

Os papéis de trabalho são documentos que fundamentam as informações obtidas nos trabalhos de auditoria e fiscalização do sistema de controle interno. Quanto à elaboração dos papéis de execução, julgue o próximo item.

Os papéis de trabalho do tipo corrente, utilizados nas

atividades de campo, são considerados os mais importantes

elementos documentais do trabalho do servidor do sistema de

controle interno do Poder Executivo federal.

Segundo a NBCT-11, a auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que visa à emissão de parecer acerca da sua adequação, consoante os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade e, no que for pertinente, a legislação específica. Com relação a esse tema, julgue o item que se segue.

Em geral, o parecer é dirigido aos acionistas, cotistas, ou sócios,

ou outro ente equivalente, segundo a natureza da entidade,

podendo também, em condições especiais, ser dirigido ao

contratante do serviço.