Questões de Concurso

Comentadas sobre documentos e relatórios em auditoria

Foram encontradas 1.159 questões

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

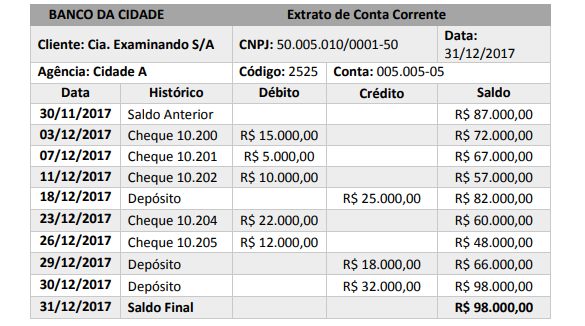

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em:

( ) A auditoria Interna é exercida exclusivamente nas pessoas jurídicas de direito público, interno ou externo. ( ) A atividade da Auditoria Interna está estruturada em procedimentos – com enfoque técnico, objetivo, sistemático e disciplinado – e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. ( ) Os papéis de trabalho constituem documentos e registros dos fatos, das informações e das provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte a sua opinião, críticas, sugestões e recomendações. ( ) O termo “fraude” aplica-se ao ato não intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Esses elementos são corretamente denominados como

A auditoria em um ente público foi realizada com a aplicação de todas as normas e procedimentos adequados. Foram obtidas as comprovações suficientes para que o auditor responsável fundamentasse a sua opinião de que os eventos, as transações e os atos de gestão examinados estavam em pouca conformidade com a legislação e com as normas específicas. Além disso, as demonstrações contábeis não representavam adequadamente nem a posição orçamentária, a contábil, a financeira nem a patrimonial do ente auditado.

Nesse caso, o auditor deverá elaborar um relatório

Fulano de Tal é auditor de controle interno de um Município brasileiro e é designado para a realização de auditoria sobre um programa de transferência de renda mantido por esta instituição. Fulano de Tal não concorda com a política em questão, pois entende que “ensinar a pescar é mais importante do que dar o peixe”. Em razão das diferenças ideológicas que logo ficam claras, Fulano de Tal tem dificuldades no relacionamento com os responsáveis pela área auditada, que passam a limitar o acesso de Fulano às informações e documentos necessários à realização do seu trabalho de auditoria. Após doze meses de auditoria, Fulano de Tal conclui o seu relatório nos termos a seguir apresentados, enviando-o ao seu superior, com cópia para todos os funcionários da área auditada, para o Ministério Público e para a imprensa local.

“Relatório de Auditoria X

Escopo: Auditoria sobre programa de transferência de renda Y

Responsável pela área auditada: Z

Os trabalhos iniciaram-se no dia 10/01/2018 e encerraram-se em 10/01/2019. Neste período, todas as informações requeridas pelo auditor foram disponibilizadas pelos responsáveis pela área auditada.

Foram identificadas logo no início da auditoria seríssimas irregularidades irremediáveis na administração do programa de transferência de renda Y. Em primeiro lugar, foi observado que os responsáveis pela administração do programa são ineptos para a função, desconhecendo as regras mais básicas de civilidade e educação. Em segundo lugar, o programa está desenhado, em nossa opinião, sobre bases equivocadas, pois não privilegia a meritocracia, perpetuando a miséria.

Recomendamos, portanto, o encerramento do programa Y e a imediata exoneração dos funcionários que hoje o administram.

Fulano de Tal – Auditor de Controle Interno”

Fulano de Tal é auditor de controle interno de um Município brasileiro e é designado para a realização de auditoria sobre um programa de transferência de renda mantido por esta instituição. Fulano de Tal não concorda com a política em questão, pois entende que “ensinar a pescar é mais importante do que dar o peixe”. Em razão das diferenças ideológicas que logo ficam claras, Fulano de Tal tem dificuldades no relacionamento com os responsáveis pela área auditada, que passam a limitar o acesso de Fulano às informações e documentos necessários à realização do seu trabalho de auditoria. Após doze meses de auditoria, Fulano de Tal conclui o seu relatório nos termos a seguir apresentados, enviando-o ao seu superior, com cópia para todos os funcionários da área auditada, para o Ministério Público e para a imprensa local.

“Relatório de Auditoria X

Escopo: Auditoria sobre programa de transferência de renda Y

Responsável pela área auditada: Z

Os trabalhos iniciaram-se no dia 10/01/2018 e encerraram-se em 10/01/2019. Neste período, todas as informações requeridas pelo auditor foram disponibilizadas pelos responsáveis pela área auditada.

Foram identificadas logo no início da auditoria seríssimas irregularidades irremediáveis na administração do programa de transferência de renda Y. Em primeiro lugar, foi observado que os responsáveis pela administração do programa são ineptos para a função, desconhecendo as regras mais básicas de civilidade e educação. Em segundo lugar, o programa está desenhado, em nossa opinião, sobre bases equivocadas, pois não privilegia a meritocracia, perpetuando a miséria.

Recomendamos, portanto, o encerramento do programa Y e a imediata exoneração dos funcionários que hoje o administram.

Fulano de Tal – Auditor de Controle Interno”

Constituem documentos e registros dos fatos, das informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

De acordo com a norma de auditoria interna, o texto trata