Questões de Concurso

Sobre auditoria em auditoria

Foram encontradas 747 questões

No tocante à Norma Brasileira de Contabilidade NBC TI 01, que trata da atividade de auditoria interna, analise as afirmativas abaixo e assinale a alternativa correta.

I. A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

II. A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

III. A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, por escrito ou verbalmente, conforme a urgência do fato, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

IV. A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade descobrir fraudes e agregar valor ao resultado da organização, apresentando subsídios para os órgãos de controle da administração pública.

V. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

I. A auditoria contábil tem por objetivo, entre outros aspectos, verificar a efetividade e a aplicação de recursos de convênios. II. O Ativo Realizável a Longo Prazo é uma divisão do Ativo Não Circulante. III. Antes de iniciar a execução do seu trabalho, o auditor deve planejar as atividades a serem realizadas.

Marque a alternativa CORRETA:

I. Marcas e patentes são exemplos de ativos intangíveis. II. Realizar ato contrário à legislação ou destinado a fraudá-la é uma atitude vedada ao auditor que atua no setor público. III. Entre outros aspectos, a auditoria contábil permite obter elementos comprobatórios sobre a conformidade dos registros contábeis com os princípios fundamentais de contabilidade.

Marque a alternativa CORRETA:

É uma técnica que visa, após aplicação de procedimentos específicos, com base em normas profissionais e de forma independente, à emissão de opinião sobre a adequação das demonstrações contábeis ou financeiras. Surge, dessa forma, o conceito de auditoria. Em relação à auditoria, julgue o item a seguir.

Quanto ao campo de atuação da auditoria, ela poderá ser privada ou pública.

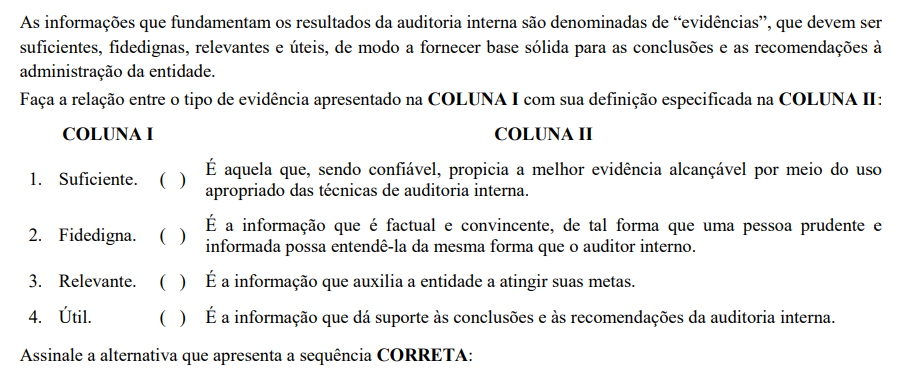

A NBC TA 300 (R1) trata da responsabilidade do auditor na elaboração da documentação de auditoria para a auditoria das demonstrações contábeis.

A esse respeito, numere a coluna II de acordo com a coluna I, fazendo a relação de três dos requisitos para planejar a auditoria com os respectivos preceitos dessa norma contábil.

COLUNA I

1. Considerações adicionais em auditoria inicial

2. Atividades preliminares do trabalho de auditoria

3. Documentação

COLUNA II

( ) Os conteúdos dos registros das mudanças significativas na estratégia global de auditoria e no plano de auditoria e respectivas mudanças na natureza, época e extensão planejadas dos procedimentos de auditoria explicam o motivo de mudanças significativas, a estratégia global e o plano de auditoria adotado para a auditoria.

( ) O auditor pode considerar diversos temas adicionais (previstos nesta norma) na definição da estratégia global e do plano de auditoria, exceto se for proibido, por lei ou norma, manter contato com o auditor antecessor, por exemplo, para conduzir a revisão de seus papéis de trabalho. Outro tema que pode ser considerado é a aplicação de normas de elaboração de relatórios, discutida com a administração e relacionada à escolha do auditor.

( ) No caso de trabalhos de auditoria recorrentes, essas tarefas devem ser cumpridas logo após (ou em conexão com) a conclusão da auditoria anterior. A realização dessas tarefas permite ao auditor planejar o trabalho de auditoria para o qual, por exemplo, não há problemas de integridade da administração que possam afetar a sua disposição de continuar o trabalho.

Assinale a sequência correta.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

O ponto de partida para a conciliação bancária pode ser o saldo

constante da contabilidade da empresa ou o saldo do extrato

bancário.

De acordo com as Normas brasileiras referentes às Demonstrações Contábeis, assinale a alternativa correta.

“A auditoria das Demonstrações Contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, a legislação específica.”

Para tanto, as informações devem observar características qualitativas, tais como: