Questões de Concurso

Comentadas sobre auditoria independente (externa) em auditoria

Foram encontradas 1.414 questões

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213272

Auditoria

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.214/09, é correto afirmar que o Auditor deve planejar e realizar testes de controle para obter evidência de auditoria apropriada e suficiente quanto à efetividade operacional dos controles relevantes:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213267

Auditoria

Conforme descrito na Norma de Auditoria aprovada pela Resolução CFC nº 1.207/09, as implicações das fraudes identificadas dependem das circunstâncias. Assim, uma fraude, que sob outros aspectos é insignificante, pode ser relevante se envolver a alta administração da empresa.Nessas circunstâncias:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213264

Auditoria

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.203/09, no que se refere à fraude, os procedimentos aplicados para coletar evidências de auditoria:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213263

Auditoria

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.203/09, para obter segurança razoável, o Auditor deve obter evidência de auditoria apropriada e suficiente para:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213262

Auditoria

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.205/09, o objetivo do Auditor é implementar procedimentos de controle de qualidade no nível do trabalho que lhe forneçamuma segurança razoável de que:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213249

Auditoria

De acordo com a Norma de Auditoria a respeito da independência do profissional de auditoria, aprovada pela Resolução CFC nº 1.311/10, é correto afirmar que o Auditor necessitamanter:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213235

Auditoria

Conforme a Norma de Auditoria aprovada pela Resolução CFC nº 1.311/10, é correto afirmar que em uma auditoria de revisão das demonstrações contábeis o Auditor necessita:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211017

Auditoria

Há determinados atributos que diferenciam a auditoria externa da interna. São elementos que caracterizam a auditoria externa, exceto o que está apontado na alternativa:

Q210167

Auditoria

Assinale a alternativa que apresenta o objetivo geral do auditor ao conduzir a auditoria de demonstrações contábeis.

Q210158

Auditoria

Assinale a alternativa que apresenta os dois componentes do Risco de Distorção Relevante.

Q209704

Auditoria

Segundo a NBC TA 200, o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem uma distorção relevante é denominado risco de

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200375

Auditoria

De acordo com o Conselho Federal de Contabilidade (CFC), assinale a afirmativa correta em relação à auditoria interna.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200374

Auditoria

Quanto às normas concernentes do Conselho Federal de Contabilidade - Resolução CFC NBC TA 200 - Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria - é correto afirmar:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177385

Auditoria

Considerando o que determina o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177382

Auditoria

Em consonância com o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173357

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

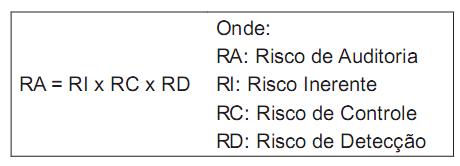

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154811

Auditoria

Os riscos de Auditoria Interna dizem respeito, diretamente, à atuação do auditor e, principalmente, à grande probabilidade de ele emitir opinião sobre a adequabilidade de procedimentos e demonstrações contábeis sem se aperceber dos possíveis erros contidos. Tais erros estão relacionados à possibilidade de que objetivos não sejam alcançados. Consequentemente, o auditor deve estar sempre atento aos riscos e, mais especificamente, à avaliação da fase mais adequada para fazer essa análise.

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154799

Auditoria

Uma das áreas que devem ser estudadas com profundidade pela Auditoria Externa é a financeira. Nessa área, um dos problemas que podem ser detectados com o estudo aprofundado é referente