Questões de Concurso

Comentadas sobre auditoria independente (externa) em auditoria

Foram encontradas 1.414 questões

I. Somente mediante a execução de testes de controle é que o auditor pode obter resposta eficaz ao risco avaliado de distorção relevante em uma afirmação em particular. II. Somente a execução de procedimentos substantivos é apropriada para afirmações em particular e, portanto, o auditor exclui o efeito dos controles da avaliação de risco relevante. Isso pode ser porque os procedimentos de avaliação de risco do auditor não identificaram nenhum controle eficaz relevante para a afirmação ou porque o teste dos controles seria ineficaz e, portanto, o auditor não pretende confiar na efetividade operacional dos controles para determinar a natureza, época e extensão dos procedimentos substantivos. III. Uma abordagem combinada, que usa tanto testes de controle como procedimentos substantivos é uma abordagem eficaz. IV. Independentemente da abordagem selecionada, o auditor planeja e executa os procedimentos substantivos para cada classe de transações, saldos de contas e divulgações relevantes.

Está(ão) CORRETO(S) o(s) item(ns):

I. O auditor independente deve verificar se as demonstrações contábeis e o relatório de auditoria foram divulgados nos meios de comunicação em que seja obrigatória a sua publicação e se estes correspondem às demonstrações contábeis auditadas e ao relatório originalmente emitido. II. O auditor independente deve verificar se o relatório integrado foi devidamente preparado e publicado. III. O auditor independente deve verificar se as informações e análises contábeis e financeiras apresentadas no relatório da administração da entidade estão em consonância com as demonstrações contábeis auditadas. IV. O auditor independente deve verificar se as destinações do resultado da entidade estão de acordo com as disposições da lei societária, com o seu estatuto social e com as normas emanadas da CVM.

Está(ão) CORRETO(S) o(s) item(ns):

(NBC TA 240 – Resp. Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis.)

Sobre auditoria interna e externa, assinale a afirmativa INCORRETA.

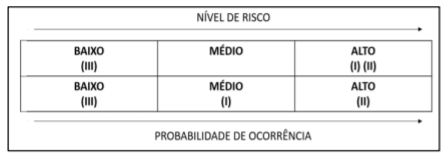

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

Como parte da avaliação de risco, o auditor determina se quaisquer dos riscos identificados são, no julgamento do auditor, significativos. A exercer esse julgamento, o auditor deve excluir os efeitos dos controles identificados relacionados ao risco. Ao exercer julgamento quanto a quais riscos são significativos, o auditor deve considerar, entre outras:

I. Se o risco é um risco de fraude.

II. Se o risco está relacionado a desenvolvimentos significativos recentes, econômicos, contábeis ou de outro tipo e, portanto, requer atenção específica.

III. A complexidade das transações.

IV. Se o risco envolve transações significativas com partes relacionadas.

V. A Objetividade e síntese das informações relacionadas ao risco.

Estão CORRETAS:

Marque a alternativa CORRETA:

A auditoria baseada em risco permite ao auditor delinear um programa capaz de testar, de forma detalhada, os controles mais importantes.

Para estabelecer o grau de priorização dos trabalhos, a partir da filosofia do risco, os fatores que devem ser analisados são

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

Caso seja identificado um risco de distorção relevante no nível

de afirmações considerado significativo, o auditor deve

executar procedimentos substantivos que respondam

especificamente a esse risco.

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve planejar e implementar respostas gerais para

tratar dos riscos avaliados de distorção relevante no nível das

demonstrações contábeis.

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão dos dados contidos na DRE, o auditor deverá

realizar exame documental para identificação de possíveis

fraudes na escrita contábil.