Questões de Concurso

Sobre auditoria de demonstrações financeiras em auditoria

Foram encontradas 137 questões

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458975

Auditoria

Ao acompanhar o inventário dos estoques da Companhia Delta, antes de qualquer ajuste efetuado, o auditor apurou os seguintes dados:

· O saldo dos estoques no início do inventário era de R$ 1.500.000,00.

· Foram identificados itens na contagem física, que a nota fiscal de compra de matéria prima ainda não havia registrado na contabilidade, sendo o seu valor total de R$ 240.000,00, com R$ 40.000,00 de impostos recuperáveis incluídos no valor total.

· Não foram encontrados itens de estoque no valor total de R$ 130.000,00.

· Os estoques considerados de giro lento totalizaram R$ 300.000,00, sendo composto por R$ 200.000,00 formados nos últimos 6 meses e R$ 100.000,00 há mais de 12 meses.

· Os estoques obsoletos totalizaram R$ 180.000,00.

Considerando os dados apurados na contagem dos estoques e que a Companhia Delta tem por critério, validado pela auditoria, provisionar os estoques de giro lento com prazo superior a 1 ano, bem como provisionar a totalidade dos itens obsoletos, qual será o saldo ajustado dos estoques após todos os efeitos decorrentes do inventário serem contabilizados?

· O saldo dos estoques no início do inventário era de R$ 1.500.000,00.

· Foram identificados itens na contagem física, que a nota fiscal de compra de matéria prima ainda não havia registrado na contabilidade, sendo o seu valor total de R$ 240.000,00, com R$ 40.000,00 de impostos recuperáveis incluídos no valor total.

· Não foram encontrados itens de estoque no valor total de R$ 130.000,00.

· Os estoques considerados de giro lento totalizaram R$ 300.000,00, sendo composto por R$ 200.000,00 formados nos últimos 6 meses e R$ 100.000,00 há mais de 12 meses.

· Os estoques obsoletos totalizaram R$ 180.000,00.

Considerando os dados apurados na contagem dos estoques e que a Companhia Delta tem por critério, validado pela auditoria, provisionar os estoques de giro lento com prazo superior a 1 ano, bem como provisionar a totalidade dos itens obsoletos, qual será o saldo ajustado dos estoques após todos os efeitos decorrentes do inventário serem contabilizados?

Q418434

Auditoria

De acordo com a IN 01/2001 a auditoria que objetiva o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente é classificada como auditoria

Q394603

Auditoria

Para detectar e analisar situações anormais e significativas constatadas nas demonstrações contábeis, mais precisamente nas contas do balanço patrimonial e da demonstração do resultado, bem como identificar áreas prioritárias ou áreas com problemas, onde, portanto, deverá concentrar mais atenção, o auditor deverá:

Ano: 2013

Banca:

UECE-CEV

Órgão:

CGE - CE

Provas:

UECE-CEV - 2013 - CGE - CE - Auditoria em Tecnologia da Informação

|

UECE-CEV - 2013 - CGE - CE - Auditoria Governamental de Processos com Foco em Riscos |

UECE-CEV - 2013 - CGE - CE - Auditoria em Obras Públicas |

Q856229

Auditoria

A auditoria que consiste em avaliar as ações

gerenciais das unidades da administração pública,

programas, projetos e atividades, com a finalidade

de emitir uma opinião sobre a gestão quanto aos

aspectos da eficiência, da eficácia e da

economicidade denomina-se auditoria

Q631981

Auditoria

Assinale a alternativa que indica uma característica da auditoria

interna de uma organização.

Ano: 2012

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2012 - Senado Federal - Analista Legislativo - Contabilidade |

Q1626841

Auditoria

NÃO é possível classificar a auditoria em

Q477183

Auditoria

Com base na Resolução CFC nº. 1.236/09 que aborda sobre as auditorias de Demonstrações Contábeis, analise as afirmativas abaixo, identificando a opção incorreta.

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334663

Auditoria

A principal finalidade de uma Auditoria Patrimonial é:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 6 |

Q279279

Auditoria

Texto associado

Em relação a instrumentos de fiscalização, tipos, escopo e execução

de auditorias, julgue os itens seguintes.

de auditorias, julgue os itens seguintes.

A auditoria de regularidade, assim como os demais tipos de auditorias, tem por finalidade principal auxiliar a administração da entidade auditada a melhorar a eficiência, a eficácia e a economicidade de suas operações. Trata-se, portanto, de atividade voltada para o futuro.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223461

Auditoria

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220170

Auditoria

Dadas as situações a seguir:

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510960

Auditoria

Segundo a NBC TA 560, evento subsequente é aquele ocorrido entre a data

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213281

Auditoria

Conforme determina a Norma de Auditoria aprovada pela Resolução CFC nº 1.231/09, quando as demonstrações contábeis são elaboradas de acordo com duas estruturas de relatórios financeiros aplicáveis, o Auditor deve:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

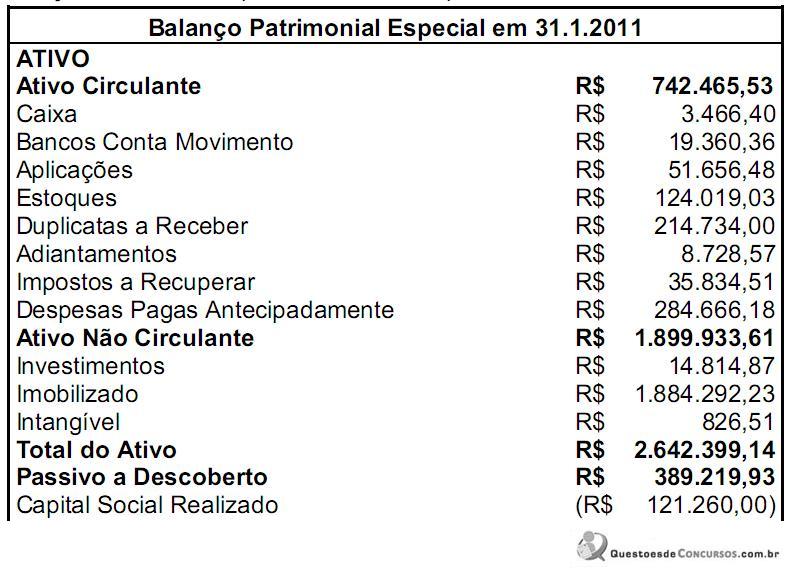

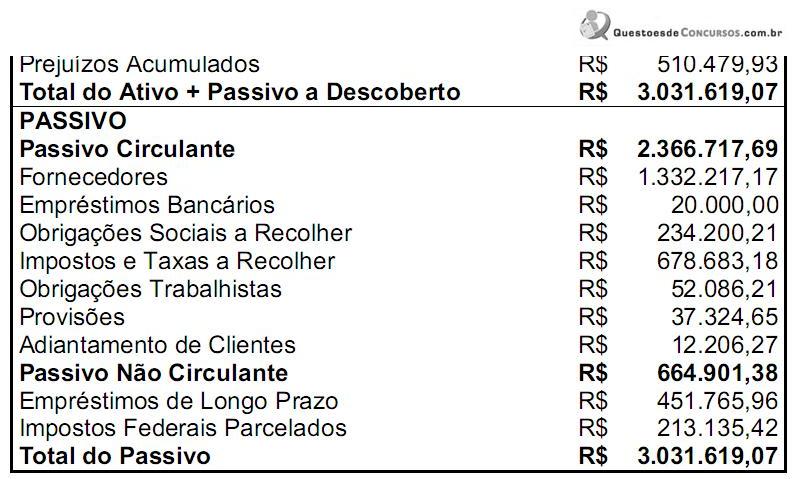

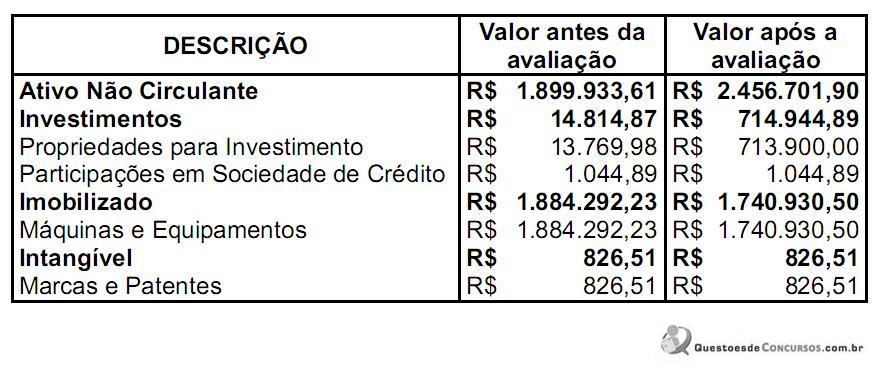

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154806

Auditoria

O auditor deve atentar para que o valor ou os valores fixados anteriormente sejam inferiores ao considerado relevante para as demonstrações financeiras como um todo. Tal procedimento visa a reduzir, de forma apropriada, a probabilidade de que distorções não corrigidas e não detectadas em conjunto possam exceder

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade |

Q88845

Auditoria

Texto associado

Julgue os próximos itens, referentes aos diversos aspectos do

trabalho de auditoria no setor público.

trabalho de auditoria no setor público.

A auditoria contábil restringe-se ao exame dos registros e dos documentos e à coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de determinada unidade, entidade ou projeto.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85712

Auditoria

Ao conduzir uma auditoria de demonstrações contábeis, são objetivos gerais do auditor obter segurança

Q1309593

Auditoria

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, o objetivo da

auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte

dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor

sobre as demonstrações contábeis, nos seguintes termos:

Q1225341

Auditoria

Baseado na definição conceitual de auditoria, pode-se classificá-la em dois tipos. Assinale-os:

Q1223904

Auditoria

Na análise das demonstrações contábeis do ano de 20X0, o auditor verificou que alguns valores de receitas de vendas do ano 20X1 foram registrados indevidamente no ano anterior. Dessa forma, pode possivelmente constatar que o ativo está