Questões de Concurso Comentadas sobre análise de balanços

Foram encontradas 377 questões

1 I. Análise vertical II. Análise horizontal III. Indicadores de liquidez IV. Indicadores de rentabilidade V. Indicadores de prazos médios VI. Indicadores de alavancagem financeira

2

1. Indicadores que permitem avaliar as diversas etapas do ciclo operacional e financeiro de uma empresa. 2. Analisa a representatividade de cada conta em relação ao total de determinado grupo de contas. 3. Analisa as variações das contas de um período para o outro, com o objetivo de mostrar o comportamento histórico e as possíveis tendências. 4. Avalia a participação de recursos de terceiros na estrutura de capital da empresa. 5. Relaciona os resultados obtidos pela empresa com algum valor que expresse o seu tamanho. 6. Apresenta a situação financeira de uma empresa frente aos seus compromissos financeiros assumidos.

A relação correta entre 1 e 2 é:

PORQUE

A análise horizontal tem por finalidade verificar o comportamento do patrimônio e do resultado da entidade. É utilizada para avaliar a relação, ao longo do tempo, de cada conta das Demonstrações Contábeis entre, no mínimo, dois períodos. Sobre as afirmativas pode-se dizer que:

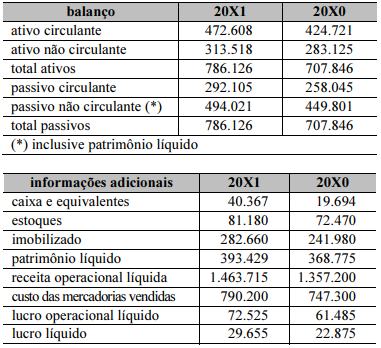

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

Em função do giro mais lento do ativo em 20X1, o retorno

sobre os investimentos piorou no período.

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

O único indicador de liquidez que apresentou melhora no

período foi o de liquidez imediata.

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

No último período houve redução da participação dos

capitais próprios no financiamento do giro da empresa.

O indicador de liquidez seca mensura o quanto a empresa poderá dispor de seus estoques para cumprir as suas obrigações de curto prazo.

O índice de endividamento total menor que um indica que o passivo exigível é maior que o ativo, o que caracteriza uma situação patrimonial negativa.

Coluna 1 1. Considera o princípio “de que o ativo econômico de caráter permanente deve ser financiado pelos capitais permanentes, enquanto os ativos temporários devem ser financiados com capitais de curto prazo” (NEVES, 1989, p.146). 2. No âmbito desta estratégia, “os capitais permanentes superam o ativo econômico permanente (NCG permanente e investimentos de longo prazo), resultando, assim, em períodos de superávit (T > O), bem como de déficit (T < O) de tesouraria” (ROCHA et al., 2005, p. 5). 3. Estratégia que “conduz a que parte dos ativos econômicos permanentes sejam financiados por endividamento líquido a curto prazo, garantindo-se no mínimo o financiamento do ativo fixo com capital permanente (NEVES, 1989, p. 148)”. 4. Estratégia na qual “os capitais permanentes apresentam-se como insuficientes para financiar os ativos permanentes, implicando, assim, na utilização de recursos de curto prazo para o financiamento de investimentos de longo prazo (ROCHA et al., 2005, p. 5)”.

Coluna 2 ( ) Estratégia arriscada. ( ) Estratégia ortodoxa. ( ) Estratégia defensiva. ( ) Estratégia agressiva.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

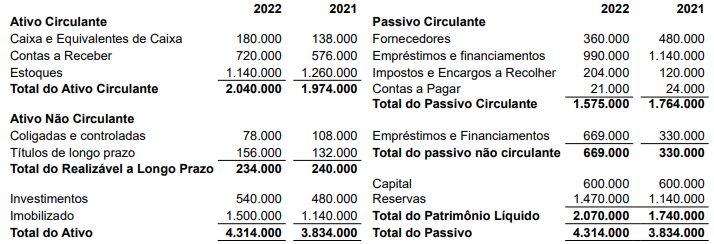

Assinale a opção que apresenta o indicador a ser analisado e a demonstração contábil em que deve ser feita a análise.

Assinale a opção que indica a liquidez geral da sociedade empresária em 31/12/X0.

Adicionalmente, a remuneração requerida pelos acionistas é de 10% e o custo da dívida é de 5%. Considere também alíquota de Imposto sobre Renda de Pessoa Jurídica de 10%.

O valor do Custo Médio Ponderado de Capital (CMPC ou WACC) de uma empresa é igual a

Considerando a análise da capacidade de uma sociedade empresária cumprir suas obrigações financeiras de longo prazo, podemos lançar mão de indicadores de solvência de longo prazo.

Assinale a opção que lista apenas medidas de análise de solvência de longo prazo das sociedades empresárias

Nesse caso, o retorno dos acionistas foi maior porque a empresa apresenta um:

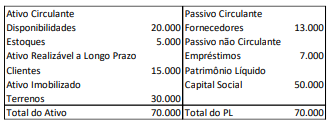

• Ativo Circulante: R$ 32.000,00 • Estoques: R$ 10.000,00 • Passivo Circulante: R$ 24.000,00 • Passivo não Circulante: R$ 36.000,00 • Passivo Total: R$ 80.000,00

Considerando os dados apresentados, a liquidez seca e o grau de endividamento da entidade correspondem, respectivamente, a (valores aproximados):