Questões de Concurso

Sobre índices de solvência em análise de balanços

Foram encontradas 55 questões

Ao ser efetuada a análise vertical do Balanço Patrimonial da Cia. Topázio, encerrado em 31.12.2018, constatou-se que:

I. O valor do Ativo Circulante correspondeu a 40% do total dos ativos da companhia.

II. O índice de liquidez corrente foi igual a 2,5 (dois e meio).

III. A diferença positiva entre o valor do Ativo Não Circulante e o do Passivo não Circulante foi igual a 26% do total de ativos da companhia.

Com base nessas informações, o índice de solvência geral da companhia no exercício, desprezando-se os algarismos a partir da segunda casa decimal, foi

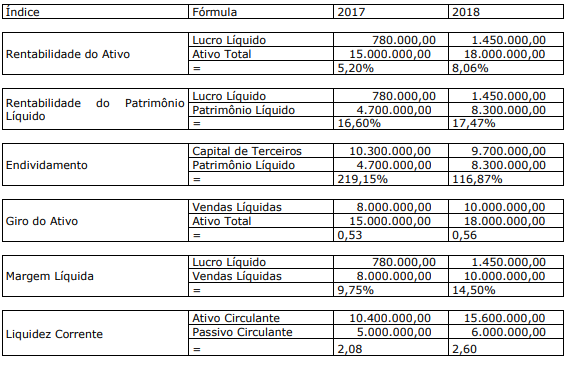

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

I. Para a apuração do indicador de rentabilidade do Patrimônio Líquido, são utilizadas somente contas patrimoniais. II. O saldo da conta fornecedor é um dos componentes necessários para a apuração do indicador de liquidez corrente. III. Os indicadores de rentabilidade envolvem componentes patrimoniais e de resultado. IV. O saldo da conta fornecedor é um dos componentes necessários para a apuração do indicador de liquidez geral.

Assinale a alternativa correta.

Considere o balanço patrimonial a seguir para responder à questão.

Balanço Patrimonial em 31/12/2016 – Empresa OXX

TIPO DE ANÁLISE 1) Análise em Corte Transversal 2) Análise em Série Temporal 3) Análise Combinada

CONCEITO DA ANÁLISE ( ) Fornece visão conjunta a qual permite avaliar a tendência do comportamento de um índice em relação à tendência do setor. ( ) Envolve a comparação dos índices financeiros de diferentes empresas num mesmo ponto no tempo. ( ) Avalia o desempenho ao longo do tempo.

Assinale a alternativa com a sequência correta.

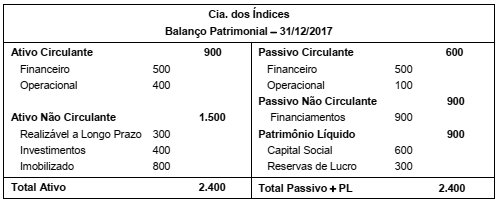

A Cia. dos Índices apresentava a seguinte situação patrimonial e financeira em 31/12/2017, com os valores expressos em reais:

A Cia. dos Índices apresentava, em 31/12/2017, índice de

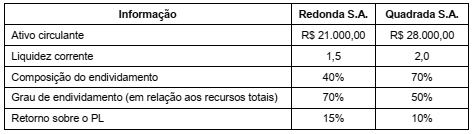

Considere as informações abaixo obtidas a partir das demonstrações contábeis das empresas Flores S.A. e Rosas S.A. em determinada data:

Com base nessas informações, é correto afirmar que o

Com base nas informações acima, é correto afirmar que

Indicadores financeiros 20X2 Índice de liquidez corrente 0,83 Grau de endividamento total 0,72 Grau de imobilização 1,08 Capital de giro líquido $ –13.000,00

( ) O índice de liquidez corrente demonstra a capacidade de pagamento das obrigações de curto prazo com os recursos realizáveis no curto prazo. Em 20X2, a empresa demonstra ter liquidez suficiente para honrar com os seus compromissos de curto prazo. ( ) O grau de imobilização demonstra se a empresa tem realizado investimentos fixos com recursos de longo prazo que são os mais apropriados. Em 20X2, este indicador demonstra que a empresa utilizou fontes apropriadas para realizar seus investimentos fixos. ( ) O capital de giro líquido demonstra o montante de capital de giro existente na empresa. Em 20X2 a empresa possuía $13.000 de capital de giro próprio. ( ) O grau de endividamento total demonstra o comprometimento do capital próprio da organização em relação as suas obrigações de longo prazo. Em 20X2, indica que a empresa teve uma boa gestão de suas dívidas, pois está abaixo de 1,00.

A sequência está correta em

Existem várias formas e métodos de se analisar um Balanço Patrimonial e Demonstração do Resultado de Exercício, análises, Índices, comparativos, entre outros. Abaixo se elenca uma série destes ferramentais:

1 ILS.

2 ROI.

3 AV.

4 IAT.

5 TLF.

Pede-se, a partir das siglas acima, ordene de

forma correta:

A Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, do Comitê de Pronunciamentos Contábeis, conhecido na prática por CPC 00, estabelece que a informação sobre a natureza e os montantes de recursos econômicos e reivindicações da entidade que reporta a informação podem auxiliar usuários a identificarem a fraqueza ou o vigor financeiro da entidade que reporta a informação.

Nesse enfoque, essa informação pode servir de auxílio para que os usuários da entidade

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

Considerando que o empresário ofereceu como garantia adicional para as operações financeiras um terreno de sua propriedade no valor de R$ 1.000.000,00, o índice de garantia total será:

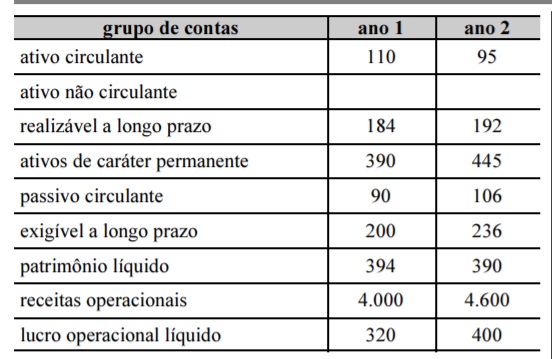

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

TÍTULOS Valor em R$

Ativo Circulante

Disponibilidades 78.855,00

Créditos 123.915,00

Estoques 44.370,00

Ativo não Circulante

Ativo Realizável a Longo Prazo 354.150,00

Investimentos 15.000,00

Imobilizado 128.250,00

Intangível 45.000,00

Passivo Circulante

Fornecedores 75.000,00

Empréstimos 37.650,00

Passivo não Circulante

Passivo Exigível a Longo Prazo 241.050,00

Patrimônio Líquido 435.840,00

O quociente de imobilização do patrimônio líquido é aproximadamente: