Questões de Concurso

Comentadas sobre índices de rentabilidade em análise de balanços

Foram encontradas 33 questões

Se a unidade de fretes tiver sido financiada com recursos de terceiros, então, atualmente, ela não gera um resultado operacional de caixa para cobertura de juros dos credores.

Caso utilize o ROI como medida de análise para a tomada de decisão, a empresa deverá optar por não vender a unidade de fretes.

Uma sociedade empresária reconheceu R$ 50.000, a título de dividendos do período, para serem pagos no exercício seguinte.

Assinale a opção que indica o impacto nos indicadores de rentabilidade do ativo e do patrimônio líquido, respectivamente.

Quanto à utilização de instrumentos de análise econômico-financeira, julgue o item subsequente.

Situação hipotética: Uma empresa, com investimentos

operacionais totais de R$ 10 milhões, conseguiu gerar vendas

de R$ 35 milhões e obter, em seu último exercício social, uma

margem operacional líquida de 4% sobre essas vendas.

Assertiva: Nessas condições, o indicador de retorno sobre os

investimentos foi inferior a 16%.

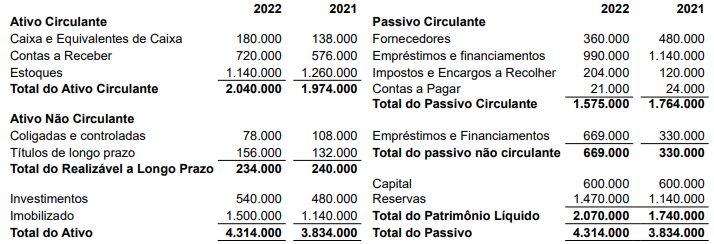

Com base nas informações a seguir, responda à questão. Essas hipotéticas informações foram extraídas da contabilidade da Empresa Plutão em Mercúrio Ltda. nas respectivas datas informadas.

31/12/2019 31/12/2018

Reais Reais

• Ativo total 1.559.950 1.392.813

• Imobilizado e intangível, líquidos 427.000 381.250

• Ativo circulante 1.090.950 974.063

• Passivo circulante 648.900 579.375

• Patrimônio líquido 540.050 482.188

• Vendas brutas 2.911.300

• Impostos sobre vendas e deduções 486.500

• Lucro antes do IR/CSLL 100.100

• IR/CSLL 19.950

Informação adicional: para cálculos e respostas, utilizar

apenas a segunda casa decimal e não aplicar o critério de

arredondamento.

Os dados a seguir, em R$, são referentes à Cia XXX e serão

utilizados para responder à questão.

Informações adicionais do período:

Custo da Mercadoria Vendida: R$ 230.000,00.

Despesa com Salários: R$ 90.000,00.

Despesa com Depreciação: R$ 1.560,00.

• Vendas Líquidas 960.000,00 • Lucro Líquido do Exercício 130.000,00 • Patrimônio Líquido 390.000,00 • Total do Ativo 950.000,00 • Ativo Não Circulante 310.800,00 • Passivo Não Circulante 220.000,00 • Estoques 129.200,00

Apenas com as informações fornecidas, e utilizando percentagens, é correto afirmar que

Julgue o item seguinte, a respeito de gestão financeira.

A realização da análise financeira de uma empresa visa

mensurar a lucratividade, a rentabilidade do capital próprio

e o retorno de investimentos.

Julgue o item seguinte, a respeito de gestão financeira.

O fluxo de caixa operacional é um indicador de desempenho financeiro que fornece o levantamento das despesas e receitas em determinado período.