Questões de Análise de Balanços - Índices de Lucratividade para Concurso

Foram encontradas 122 questões

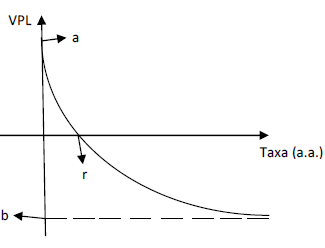

O termo a representa o ponto que a curva intercepta o eixo vertical e o termo r representa o ponto que a curva intercepta o eixo horizontal. A partir da análise do gráfico, assinale a alternativa que NÃO está de acordo com os conceitos de VPL, taxa interna de retorno (TIR) e/ou dos métodos de análise de investimento.

Essa declaração anda sendo desafiada em Finanças Corporativas por meio de uma nova teoria, a de opções reais.

A base dessa teoria é que:

Com relação à análise das demonstrações contábeis, analise as afirmativas abaixo e assinale a alternativa correta.

I. O papel do índice de rentabilidade do patrimônio líquido é mostrar a taxa de rendimento sobre o capital próprio.

II. Por meio da liquidez corrente é possível verificar quanto a empresa possui de ativos circulantes para cobrir seu Passivo Circulante.

III. A taxa de retorno sobre investimento (TRI) demonstra quanto tempo irá demorar para que uma empresa obtenha de volta seu investimento.

IV. Liquidez geral representa o quanto a entidade possui de Ativo Circulante e Não Circulante em relação ao seu Passivo Circulante e Não Circulante.

V. A lucratividade é um indicador de eficiência operacional obtido sob a forma de valor percentual e que indica o ganho que a empresa consegue gerar sobre o trabalho que desenvolve.

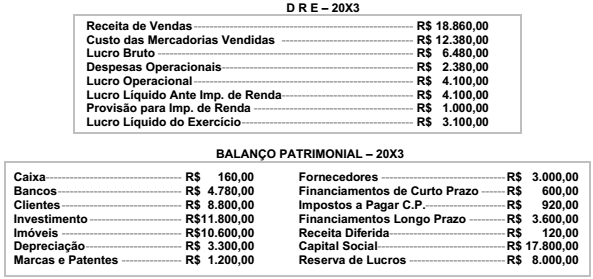

Considere os seguintes dados do D.R.E e do Balanço Patrimonial no exercício 20X3.

Assinale a alternativa que apresenta o retorno sobre o investimento, a margem operacional e o retorno sobre o

Patrimônio Líquido.

Sobre a elaboração do orçamento de caixa, considere as seguintes finalidades:

1. Indicar o excesso ou a insuficiência de disponibilidades.

2. Indicar a necessidade de empréstimos ou a disponibilidade de fundos para investimento temporário.

3. Permitir a coordenação dos recursos financeiros em relação a (1) capital de giro total, (2) vendas, (3) investimentos e (4) capital de terceiros.

4. Estabelecer bases sólidas para a política de crédito.

São finalidades da elaboração do orçamento de caixa: