Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 473 questões

Considere que o quociente de rotação do estoque de mercadorias de uma empresa fosse o seguinte: rotação = 120.000,00/24.000,00. Considere também que, reduzindo sua margem de lucro, a empresa aumentou em 50% a quantidade vendida. Nesse caso, se conseguir manter o mesmo estoque médio, aumentará a rotação para 7,5.

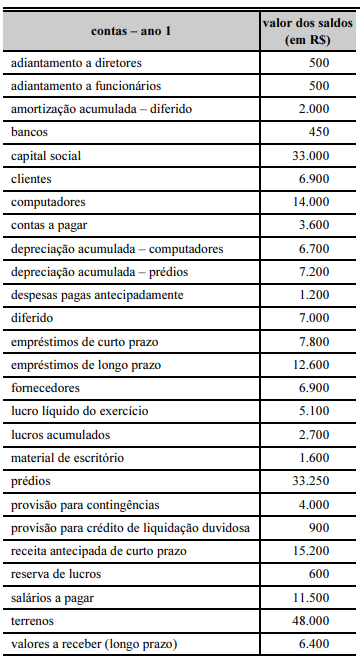

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

I O INPC/IBGE foi criado para orientar os reajustes dos salários dos trabalhadores. II O IPCA/IBGE leva em conta as variações dos custos com as despesas dos trabalhadores que ganham de 1 a 40 salários mínimos mensais, em todas as capitais do país. III O IGP-M/FGV leva em conta as mesmas variações de preços consideradas pelo IGP-DI/FGV; a diferença entre eles está no período em que as variações são analisadas. IV O índice oficial do governo federal que tem a finalidade de medir as metas inflacionárias contratadas com o Fundo Monetário Internacional (FMI) é o IPCA/IBGE.

A quantidade de itens certos é igual a

Com base exclusivamente nesses dados, pode-se afirmar que a variação do índice de Participação de Capital de Terceiros (PCT), em relação ao capital próprio, entre 2004 e 2005, foi:

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

A empresa apresenta índice de endividamento superior a 50%, o que indica passivo a descoberto.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao se registrar uma receita antecipada, e sua contrapartida,

no circulante, o índice de endividamento será acrescido.

I – Grau de endividamento; II – Composição do endividamento; III – Capacidade de geração de resultados; IV – DOAR; V – Contingências.

Os aspectos que atendem às determinações do Banco Central sobre o assunto são: