Questões de Concurso

Sobre índices de endividamento (estrutura de capital) em análise de balanços

Foram encontradas 473 questões

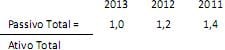

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando-se somente os dados e informações recebidos, aliados aos procedimentos de análise das demonstrações contábeis, o grau de imobilização do capital próprio da companhia G, em percentual, é

Se essa entidade tem 55% de participação do capital de terceiros, o seu patrimônio líquido ao final do exercício é

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

Observe as Tabelas Financeiras constantes.

Observe as Tabelas Financeiras constantes.

Observe as Tabelas Financeiras constantes.

Observe as Tabelas Financeiras constantes.

No que tange à análise econômica e financeira de uma demonstração contábil, com base no Balanço Patrimonial em 31 de dezembro de 2013, bem como na Demonstração do Resultado daquele exercício, como a seguir demonstrados, responda à questão. Note que os índices deverão ser demonstrados até a segunda casa decimal.

A Cia. Comércio Mundial apresentava as seguintes demonstrações contábeis:

Informações Adicionais:

− As Despesas Financeiras não foram pagas no período.

− O terreno foi vendido à vista.

− O aumento de capital foi realizado da seguinte forma: R$ 50.000,00 em equipamentos e o restante com incorporação de reservas de lucros.

− Não houve pagamento de empréstimos no período.

− A conta Fornecedores contém apenas as compras a prazo de Estoques e o Custo das Mercadorias

Vendidas se refere apenas à baixa do Estoque vendido.

Os dados do Balanço Patrimonial a seguir, levantados em 31/12/20X3, são referência para a questão.

Sobre a elaboração do orçamento de caixa, considere as seguintes finalidades:

1. Indicar o excesso ou a insuficiência de disponibilidades.

2. Indicar a necessidade de empréstimos ou a disponibilidade de fundos para investimento temporário.

3. Permitir a coordenação dos recursos financeiros em relação a (1) capital de giro total, (2) vendas, (3) investimentos e (4) capital de terceiros.

4. Estabelecer bases sólidas para a política de crédito.

São finalidades da elaboração do orçamento de caixa:

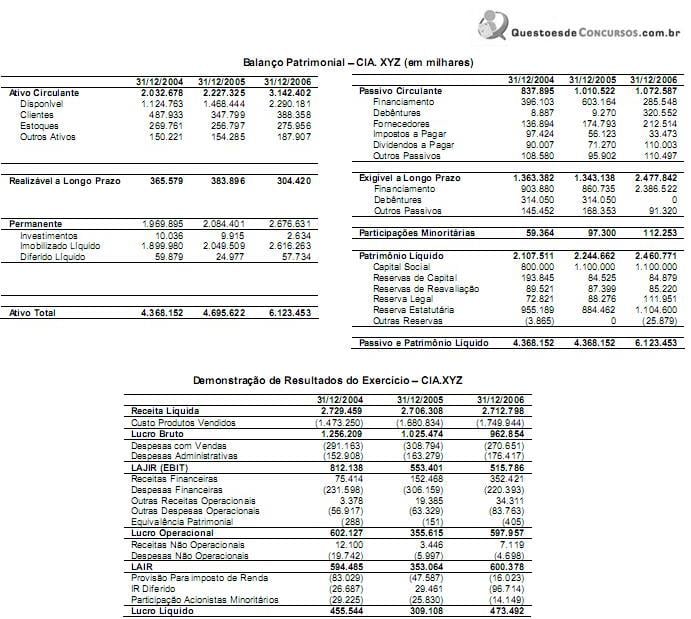

Com relação ao perfil de endividamento da CIA.XYZ, é correto afirmar que a empresa, de 2005 para 2006,

I. aumentou a participação de dívidas de longo prazo em relação ao endividamento total.

II. reduziu a participação de dívidas de longo prazo em relação ao endividamento total.

III. aumentou a participação de dívidas de curto prazo em relação ao endividamento total.

Está correto o que se afirma APENAS em

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Seu foco principal deve ser a análise dos indicadores de

Com base nos quocientes acima, sobre a Cia K é correto concluir que