Questões de Concurso

Sobre índices de atividade ou rotatividade (prazos médios) em análise de balanços

Foram encontradas 242 questões

PME = Prazo Médio de Estocagem de Matéria Prima. PMF = Prazo Médio de Fabricação. PMV = Prazo Médio de Vendas. PMR = Prazo Médio de Recebimentos.

Podemos considerar como sendo a fórmula que melhor representa o CICLO OPERACIONAL (CO) desta empresa a que possui a seguinte equação:

Analise as afirmações abaixo no que se refere aos Indicadores de Rentabilidade, e correlacione as assertivas:

I - Retorno sobre o Ativo.

II - Retorno sobre o Patrimônio Líquido.

III - Rentabilidade das Vendas.

( ) Revela o retorno produzido pelo total das aplicações realizadas por uma empresa em seus ativos.

( ) Mensura o retorno dos recursos aplicados na empresa pelos seus proprietários.

( ) Mede a eficiência de uma empresa em produzir lucro através de suas vendas.

Assinale a alternativa que apresenta a sequência

CORRETA:

I - Retorno sobre o Patrimônio Líquido. II - Índice de endividamento. III - Margem de lucro. IV - Giro dos estoques

prazo médio de renovação de estoques: ............ 58 dias prazo médio de recebimento de vendas. ............ 45 dias prazo médio de pagamento de compras: ........... 64 dias

Pode-se afirmar que, no exercício, o ciclo operacional correspondeu a:

- Saldo de estoques em 31/12/2017 R$ 860.000,00. - Saldo de clientes em 31/12/2018 R$ 1.310.000,00. - Custo das mercadorias vendidas em 2018 R$ 16.200.000,00. - Vendas realizadas em 2018 (todas a prazo) R$ 36.000.000,00. - Saldo de estoques em 31/12/2018 R$ 940.000,00. - Saldo de clientes em 31/12/2017 R$ 1.690.000,00.

( ) O capital de giro é o pulmão financeiro de qualquer negócio. Falhar na gestão dele é um forte sinal de que a empresa está vulnerável a uma série de problemas – como falta de pagamentos a funcionários e fornecedores, paralisação das operações, corte na prestação de serviços para a empresa, falta de recursos e endividamentos. ( ) As empresas que operam com capital de giro incompatível com suas necessidades estão sujeitas a um menor risco financeiro. Logo, uma boa gestão possibilita que o empreendimento alcance um fluxo de caixa positivo e um funcionamento sustentável. ( ) Sem capital de giro, a empresa perde a capacidade para investir em si mesma, e passa a depender do capital de terceiros, como empréstimos bancários visando manter sua operação.

Foram extraídas as seguintes informações do Balanço Patrimonial de 31-12-2015 e 2016 da Cia “X”.

Com base nos dados acima, a variação ocorrida nas Contas a Receber e de Fornecedores, no exercício de 2016, em relação ao exercício de 2015 (análise horizontal anual), é:

Sobre essa estratégia da empresa, assinale a alternativa que não apresenta uma vantagem para a mudança no prazo de pagamento

Abaixo constam as demonstrações contábeis: Demonstração do Resultado do Exercício e o Balanço Patrimonial da Cia

“ABC” nos anos de 2015, 2016 e 2017.

Abaixo constam as demonstrações contábeis: Demonstração do Resultado do Exercício e o Balanço Patrimonial da Cia

“ABC” nos anos de 2015, 2016 e 2017.

A taxa de retorno sobre investimentos pode ser obtida por meio da multiplicação da Margem Líquida pelo Giro do Ativo. As empresas que ganham mais na margem normalmente ganham no preço. As empresas que ganham mais no giro visam quantidade. A rentabilidade de uma empresa é obtida por meio de uma boa conjugação entre Preço e Quantidade, ou seja, entre Margem (lucratividade) e Giro (produtividade): Margem de Lucro x Giro do Ativo = TRI.

Para encontrar a TRI de uma empresa, é possível utilizar outra fórmula. Assinale a alternativa que produz o mesmo resultado referente a taxa de retorno sobre o investimento.

Foram extraídas, em R$, as seguintes informações das demonstrações contábeis da Cia. Paulistana do Comércio, relativos ao exercício encerrado em 31.12.2018:

Estoque inicial de mercadorias em

01.01.2018 200.000,00

Compras 1.200.000,00

Estoque final de mercadorias em

31.12.2018 240.000,00

Receita Líquida de Vendas 4.582.000,00

Despesas administrativas 680.000,00

O índice de rotação de estoques (com base no estoque

médio do ano) da companhia foi, em 2018, igual a (desconsidere os algarismos a partir da segunda casa decimal):

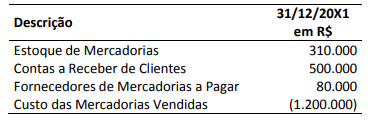

Os seguintes valores foram divulgados por uma empresa comercial em alguns de seus relatórios contábil-financeiros encerrada em 31/12/20X1:

Informações adicionais:

Em 20X1, as Contas a Receber de Clientes giraram, em média, seis vezes, enquanto Fornecedores de Mercadorias a Pagar giraram, em média, dez vezes; No Balanço Patrimonial encerrado em 31/12/20X0, o saldo do Estoque de Mercadorias foi de R$ 290.000,00.

Considerando apenas as informações apresentadas e adotando o ano comercial com 360 dias nos cálculos, pode-se

afirmar que em 20X1:

Uma empresa quita suas contas a pagar no décimo dia após a compra. O prazo médio de recebimento é de 30 dias e a idade média do estoque é de 40 dias. Atualmente, a empresa investe R$ 36 milhões em seu ciclo operacional e analisa um plano que estenda o prazo médio de pagamento das suas compras em 20 dias. Essa empresa obtém 10% ao ano em suas aplicações.

Considerando-se que não exista desconto por pagamento rápido de contas a receber e que um ano corresponda a 360 dias, é correto afirmar que o resultado final da economia a ser obtida com o referido plano será igual a