Questões de Concurso

Sobre indicadores de mercado (lucro por ação, payback, dividend yeld, payout, etc) em análise de balanços

Foram encontradas 149 questões

Considerando um investimento de R$ 3.770.000,00 no ano zero e o fluxo de caixa em Reais abaixo, o Payback Simples desse investimento será de:

( ) Payback Simples: estima o prazo necessário para se recuperar o investimento realizado. Quando o custo de capital não é considerado, denomina-se Payback Simples. ( ) Payback Descontado: traz os fluxos de caixa ao valor presente, e o custo de capital é considerado na análise. ( ) Como vantagem do método do payback descontado para a análise de investimento, está o fato deste ser considerado uma medida de rentabilidade, visto que mede o prazo necessário para a recuperação do capital investido, remunerado de acordo como o custo de capital.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

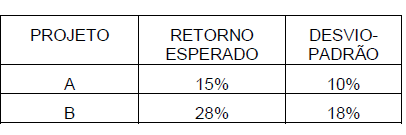

Considere os seguintes dados sobre alternativas de investimentos A e B.

Com base nessas informações, qual projeto minimiza

o risco?

A empresa Sucesso Ltda está analisando a viabilidade de ampliar sua capacidade fabril, a partir da compra de uma nova máquina, no valor de R$ 300.000,00. As projeções são de que a receita seja alavancada nos próximos 5 anos em R$ 100.000,00; R$ 160.000,00; R$ 180.000,00; R$ 280.000,00; R$ 200.000,00. Estima-se que, entre os custos fixos e variáveis, a máquina consuma 40% da receita do respectivo período de comparação, mais 5% do gasto incorrido no ano anterior ao de análise. Após o período de 5 anos, prevê-se um valor de revenda da máquina de R$ 40.000,00. Sabe-se, ainda, que o custo de oportunidade é de 20% ao ano.

O valor presente líquido do projeto é, aproximadamente, de

A empresa Sucesso Ltda está analisando a viabilidade de ampliar sua capacidade fabril, a partir da compra de uma nova máquina, no valor de R$ 300.000,00. As projeções são de que a receita seja alavancada nos próximos 5 anos em R$ 100.000,00; R$ 160.000,00; R$ 180.000,00; R$ 280.000,00; R$ 200.000,00. Estima-se que, entre os custos fixos e variáveis, a máquina consuma 40% da receita do respectivo período de comparação, mais 5% do gasto incorrido no ano anterior ao de análise. Após o período de 5 anos, prevê-se um valor de revenda da máquina de R$ 40.000,00. Sabe-se, ainda, que o custo de oportunidade é de 20% ao ano.

O pay-back estimado é, aproximadamente, de

Tendo em vista que, na avaliação de uma empresa, além dos dados econômicos e financeiros que integram as demonstrações contábeis, outras informações de mercado e informações não financeiras devem ser levadas em conta, julgue o item seguinte.

Entre os indicadores adicionais, o índice preço/lucro não

é divulgado pela empresa, e sim fornecido pelo mercado;

o indicador market to book efetua um comparativo entre o

valor de mercado e o valor patrimonial da empresa.

Uma empresa possui muitas propostas de projetos de investimento para o próximo ano, todos apresentando Valor Presente Líquido – VPL positivo, mas o orçamento de capital não é suficiente para a realização de todos eles.

Considerando-se que a empresa deseja selecionar o portfólio de projetos que mais gerará valor para seus donos, a escolha de tais projetos deve ser feita baseando-se em um ranking em função do(a)

Para responder à questão considere a tabela a seguir, que mostra a receita de uma empresa e os índices de preço ao longo de 4 anos.

Um profissional de uma empresa precisa decidir em

qual de dois projetos mutuamente excludentes, X ou Y,

deve ser investido o valor orçado de R$ 1 milhão. Os

fluxos de caixa líquidos futuros previstos a serem gerados

para a empresa pelos dois projetos são todos diferentes

entre si e sempre positivos. Ao calcular a Taxa

Interna de Retorno (TIR) de cada projeto, encontrou-se

TIR de X > TIR de Y.

Sabendo-se que VPL significa Valor Presente Líquido do

projeto e Payback significa tempo de retorno exato, nominal

ou descontado, do capital investido no projeto, o profissional

concluiu corretamente que

Sabendo-se que TIR = Taxa Interna de Retorno do projeto; CMPC = Custo Médio Ponderado de Capital da empresa; e Payback = tempo de retorno exato, nominal ou descontado, do capital investido no projeto, verifica-se que esse projeto apresenta

" Obras previstas para aeroportos do interior não saíram do papel. Lançado há um ano e meio, (...) o plano de aviação regional continua em planilhas e estudos técnicos. “

Fonte: ZERO HORA. Publicado em 23 jun. 2015. (Adaptado)

Na elaboração de um parecer técnico, frequentemente

se utilizam indicadores para auxiliar a tomada

de decisão do gestor. Considerando que o administrador

tem a necessidade de avaliar um projeto

de investimento, os indicadores normalmente

utilizados na análise de viabilidade econômico-financeira

de projetos de investimentos são

A análise de viabilidade econômico-financeira é indispensável na diminuição das incertezas do investidor quando da avaliação de projetos. Para a realização dos procedimentos de cálculo, é necessária a estimativa da taxa mínima de atratividade, ou custo de capital, que será determinante na verificação da viabilidade da execução do projeto. Dados setoriais podem ser utilizados para a estimativa da taxa que é útil tanto para a iniciativa privada quanto para o setor público. Considere os dados abaixo:

Retorno do mercado ( Ibovespa)  10% a.a.

10% a.a.

Taxa livre de risco ( SELIC)  5% a.a.

5% a.a.

Beta da empresa  2

2

Capitais próprios (PL)  R$ 25.000,00

R$ 25.000,00

Custo das dívidas de terceiros  (PNC): 10% a.a.

(PNC): 10% a.a.

PNC  Passivo não circulante

Passivo não circulante

PL  Patrimônio líquido

Patrimônio líquido

O custo médio ponderado de capital, que poderá ser

utilizado como taxa mínima de atratividade na avaliação de projetos para o gerente da empresa ou para o

gestor público, é