Questões de Concurso

Sobre ebitda (earning before interests, taxes, depreciation and amortization) em análise de balanços

Foram encontradas 58 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392792

Análise de Balanços

A respeito da análise de lucratividade e de retorno de investimentos, julgue os itens a seguir

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388433

Análise de Balanços

Texto associado

Caso Jesoli S/A

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é CORRETO afirmar

Q377049

Análise de Balanços

No que se refere à análise econômico-financeira de empresas, julgue os itens subsecutivos.

O EBITDA, além de ser um índice de lucratividade, é um indicador de geração monetária efetiva de caixa por meio de atividades operacionais.

O EBITDA, além de ser um índice de lucratividade, é um indicador de geração monetária efetiva de caixa por meio de atividades operacionais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564418

Análise de Balanços

Texto associado

empresa ativo total passivo exigível patrimônio

R$ mil R$ mil líquido

R$ mil

A 450.000 200.000 250.000

B 450.000 350.000 100.000

A tabela acima apresenta a estrutura patrimonial de duas empresas hipotéticas, A e B, que atuam no segmento de telecomunicações e remuneram as fontes de capital com taxas iguais.

Com base nesses dados, julgue o próximo item. Nesse sentido, considere que a sigla CMPC, sempre que empregada, refere-se a custo médio ponderado de capital.

Quando o custo do capital próprio for igual ao custo de capital de terceiros, o CMPC da empresa A será 40% maior do que o CMPC da empresa B.

Quando o custo do capital próprio for igual ao custo de capital de terceiros, o CMPC da empresa A será 40% maior do que o CMPC da empresa B.

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554256

Análise de Balanços

Texto associado

A questão a seguir é baseada no CASO BETA, descrito logo a seguir.

A empresa BETA atua no ramo agroindustrial e faz uso de recursos de terceiros para financiar parte de suas atividades. O relatório (em forma de tabela) apresentado a seguir inclui alguns saldos de contas do Balanço Patrimonial e da Demonstração do Resultado do Exercício, bem como alguns índices financeiros. Índices financeiros são relações entre contas ou grupos de contas das demonstrações financeiras (contábeis) e que são informações que servem de base para interpretar a situação econômica e financeira de empresas. O relatório apresenta ainda alguns saldos de contas que não necessariamente fazem parte das demonstrações citadas, mas que são importantes para finalidade de análise financeira. A dívida bruta representa o total de empréstimos de curto e de longo prazo e a dívida líquida representa a diferença entre dívida bruta e caixa e equivalentes de caixa. Despesa Financeira Líquida (DFL) equivale a Resultado Financeiro, que é calculado subtraindo-se as receitas financeiras das despesas financeiras. As siglas utilizadas na tabela significam: Patrimônio Líquido = PL, Capital de Terceiros = CT, Prazo Médio = PM, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro = EBIT, Lucro Antes das DFL e Antes dos Tributos Incidentes sobre o Lucro mais Depreciação e Amortização = EBITA.

Considere os dados e informações relativos à empresa BETA, analise as seguintes assertivas sobre o endividamento e assinale com V diante das assertivas verdadeiras e com F diante das assertivas falsas.

( ) O índice EBIT/Dívida Bruta mostra que, nos anos de 2009 e 2012, o valor da dívida bruta representa menos de 40% do valor do EBIT, enquanto que nos anos 2010 e 2011 o valor da dívida bruta representa mais que o dobro do valor do EBIT. ( ) O índice Dívida Bruta/EBITDA, no ano de 2008, mostra que a empresa não gerou resultado suficiente para pagar suas dívidas, mas, nos três anos seguintes, mostra que a dívida bruta representa menos do que o dobro do valor do EBITDA. ( ) No ano de 2010, o saldo em caixa e equivalentes de caixa representava quase 90% do valor da dívida bruta, o que é mostrado pelo índice EBIT/Dívida Líquida, que indica que o EBIT foi mais que cinco vezes maior que a dívida líquida. ( ) O índice EBIT/DFL mostra que, em 2008 e 2009, o EBIT não foi suficiente para pagar duas vezes a Despesa Financeira Líquida, enquanto 2011 foi o ano com dívida líquida menos onerosa, pois o valor da despesa financeira líquida foi o menor.

Assinale a sequencia CORRETA.

( ) O índice EBIT/Dívida Bruta mostra que, nos anos de 2009 e 2012, o valor da dívida bruta representa menos de 40% do valor do EBIT, enquanto que nos anos 2010 e 2011 o valor da dívida bruta representa mais que o dobro do valor do EBIT. ( ) O índice Dívida Bruta/EBITDA, no ano de 2008, mostra que a empresa não gerou resultado suficiente para pagar suas dívidas, mas, nos três anos seguintes, mostra que a dívida bruta representa menos do que o dobro do valor do EBITDA. ( ) No ano de 2010, o saldo em caixa e equivalentes de caixa representava quase 90% do valor da dívida bruta, o que é mostrado pelo índice EBIT/Dívida Líquida, que indica que o EBIT foi mais que cinco vezes maior que a dívida líquida. ( ) O índice EBIT/DFL mostra que, em 2008 e 2009, o EBIT não foi suficiente para pagar duas vezes a Despesa Financeira Líquida, enquanto 2011 foi o ano com dívida líquida menos onerosa, pois o valor da despesa financeira líquida foi o menor.

Assinale a sequencia CORRETA.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354037

Análise de Balanços

Texto associado

Acerca das taxas de retorno e dos indicadores de estrutura de capital e solvência, julgue o item a seguir.

O EBITDA (earnings before interest, tax, depreciation and amortization) é um indicador que se aproxima do fluxo de caixa operacional e possibilita a comparação de empresas a fim de subsidiar as decisões de investimento.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302299

Análise de Balanços

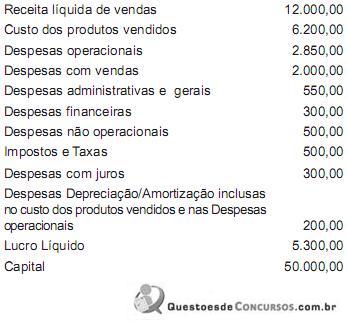

Uma empresa disponibiliza, em reais, as seguintes informações:

Com base nas informações apresentadas acima, verifica-se que a(o)

Com base nas informações apresentadas acima, verifica-se que a(o)

Q1184172

Análise de Balanços

A análise das demonstrações financeiras tradicional apresenta indicadores que são considerados estáticos. Entretanto, uma abordagem nova e diferente da tradicional inclui um grupo de indicadores denominado de dinâmicos, voltados para analisar o capital de giro e a liquidez. Dentre as opções abaixo, qual modelo pode ser relacionado à análise financeira dinâmica?

Ano: 2011

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

TCM-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2011 - TCM-RJ - Técnico de Controle Externo - 1ª Etapa |

Q379865

Análise de Balanços

Texto associado

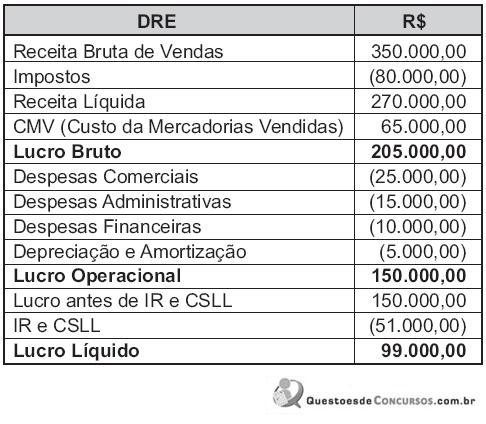

Observe-se a Demonstração do Resultado do Exercício a seguir:

Com base nos dados apresentados, verifica-se que o EBTDA corresponde ao valor de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283371

Análise de Balanços

Em determinada empresa mineradora, o Lucro Antes de Juros, Impostos, Depreciação e Amortização (LAJIDA) aumentou 18% de um exercício para o seguinte.

O melhor desempenho do LAJIDA pode ter sido causado por diversos fatores, entre eles um(a)

O melhor desempenho do LAJIDA pode ter sido causado por diversos fatores, entre eles um(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Administrador Júnior |

Q154669

Análise de Balanços

A incorporação da Swift norte-americana pela JBS, em 2006, foi considerada uma importante estratégia para alcançar mercados internacionais. Contudo, o indicador “Ebitda” era de 14,2% antes da compra e, depois da compra, foi para 4,1%. Enquanto isso, o desempenho das rivais brasileiras foi, no mesmo ano, Bertin com 17%, Marfrig com 12% e BRFoods com 10%.

Analise as afirmativas abaixo sobre a empresa JBS, considerando o desempenho dos concorrentes, quanto ao indicador mencionado.

I - A empresa passou a apresentar vantagem competitiva por obter desempenho acima da média.

II - A empresa passou a apresentar paridade competitiva por obter desempenho na média.

III - A empresa passou a apresentar desvantagem competitiva por obter desempenho abaixo da média.

É correto APENAS o que se afirma em

Analise as afirmativas abaixo sobre a empresa JBS, considerando o desempenho dos concorrentes, quanto ao indicador mencionado.

I - A empresa passou a apresentar vantagem competitiva por obter desempenho acima da média.

II - A empresa passou a apresentar paridade competitiva por obter desempenho na média.

III - A empresa passou a apresentar desvantagem competitiva por obter desempenho abaixo da média.

É correto APENAS o que se afirma em

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103685

Análise de Balanços

Texto associado

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

análise econômico-financeira.

EBITDA constitui medida de desempenho operacional que considera as receitas operacionais líquidas com o acréscimo das depreciações e amortizações. Trata-se, pois, de um lucro calculado antes das despesas financeiras e dos tributos incidentes sobre o resultado. Assim, para efeito de avaliação do desempenho operacional, excluem-se o impacto das imobilizações (pela exclusão das depreciações e amortizações) e os efeitos da estrutura de capital (pela exclusão das despesas financeiras).

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493065

Análise de Balanços

O EBITDA em cada ano é

Q329263

Análise de Balanços

Assinale a alternativa INCORRETA.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75179

Análise de Balanços

Após a apuração da Demonstração do Resultado do Exercício, determinada sociedade de economia mista federal apresentou os seguintes valores contábeis:

Considerando-se os dados apresentados, o EBITDA corresponde, em reais, ao valor de

Considerando-se os dados apresentados, o EBITDA corresponde, em reais, ao valor de

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143743

Análise de Balanços

Texto associado

Com base nos conceitos e aplicações da análise econômico-

financeira, julgue os itens a seguir.

financeira, julgue os itens a seguir.

No cálculo do chamado EBITDA, freqüentemente divulgado por publicações especializadas, não se consideram as depreciações e as amortizações, as despesas financeiras, os tributos sobre o resultado e o resultado da equivalência patrimonial. Isso significa que se trata de uma avaliação que leva em conta a política de investimentos da empresa e a dependência de capitais alheios.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Economia |

Q50251

Análise de Balanços

Texto associado

As demonstrações financeiras são importantes instrumentos complementares da gestão financeira. Além da análise feita por meio dos índices financeiros, são utilizadas outras medidas de avaliação de desempenho das empresas. Acerca desse assunto, julgue os próximos itens.

O EBITDA (earning before interests, taxes, depreciation and amortization) é um indicador de desempenho que não se restringe aos custos operacionais diretamente administráveis pela empresa, podendo ser apurado a partir do lucro operacional líquido antes dos impostos, adicionando-se juros, depreciação e amortização.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE / CEBRASPE - 2006 - Banco da Amazônia - Técnico Científico - Área: Contabilidade |

Q2097698

Análise de Balanços

Texto associado

A Suzano Papel e Celulose é um dos maiores complexos

integrados de celulose e papel da América Latina e publicou

recentemente um fraco resultado operacional referente a 2005, no

qual o faturamento líquido apresentou uma queda de 3,3% em

relação ao ano anterior. O motivo, basicamente, foi um câmbio

médio 16% inferior e a queda dos preços médios em 8%, esta

causada pela menor demanda e maior competição com os

produtos importados. A margem bruta caiu de 45% para 37%.

A geração de caixa medida pela Ebitda apresentou uma redução

de 18% e situou-se em R$ 849 milhões. O lucro líquido foi de

R$ 500 milhões, 17% inferior ao ano anterior, devido não apenas

aos efeitos sobre as receitas e o câmbio, mas também por

aumentos nos custos fixos de produção e financeiros.

João Alberto Bernacchio. O potencial da Suzano. In: Carta

Capital, Seção Carteira, 8/2/2006 (com adaptações).

Tendo o texto acima como referência, julgue o item a seguir a propósito da análise das demonstrações contábeis.

Ebitda (earnings before interest, taxes, depreciation and

amortization) avalia a qualidade operacional da empresa,

pois representa a geração operacional de caixa da

companhia, sem levar em consideração os efeitos financeiros

e de impostos.