Questões de Concurso

Sobre análise vertical e horizontal em análise de balanços

Foram encontradas 310 questões

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

Considere a DRE – Demonstração De Resultado Do Exercício - da empresa Alpha:

DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO | |||

DRE |

Ano 1 |

Ano 2 |

Ano 3 |

Receita Operacional Líquida |

85.000 |

100.000 |

155.000 |

(-) Custo da Mercadoria Vendida |

80.000 |

75.000 |

100.000 |

Lucro/Prejuízo Bruto |

5.000 |

25.000 |

55.000 |

(-) Despesas Operacionais |

48.000 |

23.000 |

35.000 |

Lucro/Prejuízo Operacional |

-43.000 |

2.000 |

20.000 |

(+) Resultado não Operacional |

500 |

100 |

300 |

Lucro/Prejuízo antes imposto |

-43.500 |

1.900 |

19.700 |

(-) Provisão Impostos |

0 |

800 |

2.400 |

LUCRO/PREJUÍZO LÍQUIDO |

-43.500 |

1.100 |

17.300 |

Analise as alternativas a seguir e assinale a alternativa CORRETA:

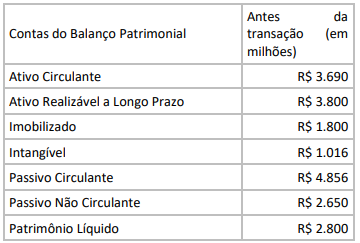

A participação do capital de terceiros sobre os recursos totais é um indicador de endividamento cujo valor pode ser também obtido por meio da análise vertical.

Assinale a opção que indica uma possível causa para as duas variações.

I. Evidenciar as receitas e as despesas que mais influenciaram na formação do resultado;

II. Detectar a composição percentual dos tipos de aplicações e origens de recursos que compõe o patrimônio líquido da entidade;

III. Mostrar a evolução dos itens que compõem o resultado.

Como resultado da análise vertical da demonstração do resultado do exercício, é possível o que se afirma em

Uma parcela ficou no circulante (10%) e outra, no não circulante.

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o):

Com relação à análise vertical e horizontal de demonstrações financeiras, julgue o item subsequente.

Tanto a análise vertical como a análise horizontal de

demonstrações financeiras têm caráter dinâmico, uma ao

longo dos exercícios sociais, e outra dentro de um mesmo

exercício.

Com relação à análise vertical e horizontal de demonstrações financeiras, julgue o item subsequente.

A análise horizontal é um bom método para avaliar se a

dependência da entidade em relação aos capitais de terceiros

é significativa em um dado exercício.

Com relação à análise vertical e horizontal de demonstrações financeiras, julgue o item subsequente.

O grau de imobilização do ativo emprega a mesma

metodologia da análise vertical.

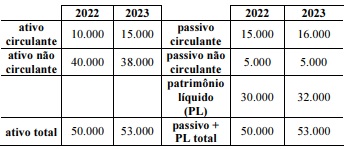

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

A análise horizontal permite observar a evolução de uma

determinada conta, ao se comparar o valor registrado na

conta com aqueles registrados em períodos anteriores.

A empresa XY apresentou, ao final de 2023, as seguintes informações.

Considerando os dados acima apresentados e as técnicas de análise das demonstrações contábeis, julgue o item subsequente.

A partir da análise vertical, observa-se que as dívidas de

longo prazo da empresa XY representavam, em 2022,

aproximadamente 33% do capital de terceiros.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Uma demonstração financeira ajustada por tamanho é uma

análise horizontal.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Por sua metodologia, a análise horizontal é mais rica em informação que a análise vertical, devendo ser priorizada para fins de análise econômico-financeira.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

O indicador de imobilização do ativo é um exemplo de

aplicação de análise vertical.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

A análise vertical é uma metodologia de análise estática, ao

passo que a análise horizontal é uma metodologia de análise

dinâmica.

Em relação à análise econômico-financeira das entidades contábeis, julgue o item a seguir.

A análise em perspectiva é característica da análise

horizontal, ao passo que a análise vertical realiza uma análise

estática.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

A análise horizontal corresponde ao processo de análise estática que compara uma conta ou grupo de contas com o total de seu grupo, em determinado exercício social.