Questões de Concurso

Comentadas sobre análise por índices em análise de balanços

Foram encontradas 258 questões

Com referência a análise econômico-financeira e seus indicadores típicos, julgue o item a seguir.

Um índice de imobilização do patrimônio líquido superior

a 1,00 implica, necessariamente, um índice de liquidez

geral inferior a 1,00 e, consequentemente, a necessidade de

capitais de terceiros para financiar o giro da empresa.

A tabela precedente apresenta os indicadores de três exercícios de

uma entidade contábil hipotética.

Obs: Para o cálculo, considere apenas duas casas decimais depois da vírgula.

O retorno sobre investimento, em determinado período, é consequência da estratégia operacional, que envolve política de preços, escala de produção, qualidade, decisões de compra; e da estratégia de investimento, mediante o uso mais produtivo do capital e da tecnologia, a eliminação de ativos pouco rentáveis e a identificação de novos investimentos.

A liquidez imediata corresponde à razão entre o ativo circulante e o passivo circulante, e será tanto maior quanto mais alta se apresentar a capacidade da empresa de financiar suas necessidades de capital de giro.

A análise econômico-financeira deve ser feita, em linhas gerais, considerando-se a capacidade de pagamento versus as obrigações passivas assumidas pela empresa.

A conversão de debêntures em ações aumenta o índice de liquidez geral do emitente, além de reduzir o seu grau de comprometimento financeiro com terceiros.

Com base na tabela acima, que apresenta o balanço patrimonial da companhia hipotética ABC, julgue o item a seguir.

Julgue o item abaixo, relativo ao EBITDA (earnings before interest, tax, depreciation and amortization).

O EBITDA representa a geração de caixa operacional da

empresa, ou seja, o montante de recursos gerados pela empresa

apenas em suas atividades operacionais, após a subtração do

efeito financeiro e de impostos.

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

O retorno sobre o patrimônio líquido de uma empresa é

negativo quando os custos e as despesas são maiores que as

receitas.

A lucratividade de uma empresa pode ser avaliada em relação às vendas, aos ativos e ao patrimônio líquido, e, por ser relativa, sua análise independe do setor de atuação da empresa.

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

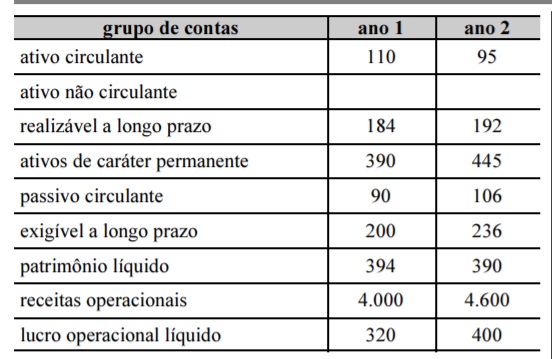

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.