Questões de Concurso

Sobre análise do capital de giro em análise de balanços

Foram encontradas 146 questões

2013 2012

índice de endividamento geral 1,8400 1,7300

indicador de liquidez corrente 1,4600 1,5200

indicador de liquidez seca 0,7300 0,7200

relação de capital de terceiros/capital próprio 1,1800 1,3500

retorno sobre o ativo 0,0800 0,0500

O capital de giro da empresa é positivo nos dois anos.

Determinada empresa que atua na prestação de serviço de

telefonia móvel, ao final de cada exercício, publica balanços

comparativos e, nos últimos três anos apresentou as demonstrações

contábeis mostradas na tabela acima.

Com referência a essas demonstrações, julgue os itens

subsequentes.

O capital de giro médio mensal necessário para as operações da prestadora é obtido tomando-se a fração de 1/12 do montante representado pela soma do custo dos serviços prestados e das despesas gerais e administrativas da parte de despesas do plano geral para separação e alocação de contas (PGSAC).

Com base no Balanço Patrimonial abaixo, responda a questão a seguir.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

O capital circulante líquido cresceu a taxas constantes ao longo

dos três anos.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O disponível da empresa foi inferior a R$ 20.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos de caráter permanente foi menor que o valor do patrimônio líquido.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

As vendas do exercício superaram R$ 400.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O lucro operacional líquido da empresa foi superior a R$ 50.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos não circulantes, após terem sido deduzidos bens e direitos de caráter permanente, superou em mais de 20% o valor dos capitais de terceiros não circulantes.

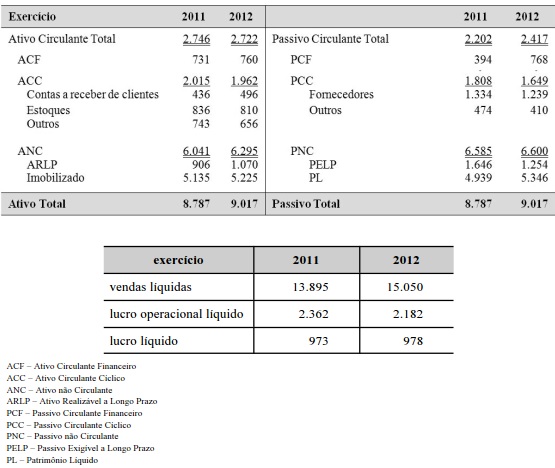

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

O saldo em tesouraria do período demonstra retração do capital de giro da empresa em relação a sua necessidade de capital de giro.

A margem sobre vendas aumentou no período.

A necessidade de capital de giro é um índice demonstrativo do aumento dos passivos onerosos no financiamento dos investimentos.

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

CCL < 0

NIG > 0

CCL < NIG

SD < 0

Onde,

CCL= Capital Circulante Líquido

NIG = Necessidade de Investimento em Giro

SD = Saldo do Disponível

Essa estrutura é típica de uma entidade que apresenta: