Questões de Análise de Balanços - Análise do Capital de Giro para Concurso

Foram encontradas 139 questões

Analise as proposições abaixo no que se refere ao cálculo do grau de imobilização do Patrimônio Líquido.

I. Quanto maior o índice, maior é o Capital de Giro da empresa.

II. É calculado multiplicando-se a razão entre o Ativo Circulante, como numerador, e o Capital de Terceiros (como denominador), multiplicando-se o resultado por 100 (cem).

III. Indica quanto em recursos a empresa destinou ao Ativo não Circulante, em comparação com o Patrimônio Líquido.

Assinale a opção correta.

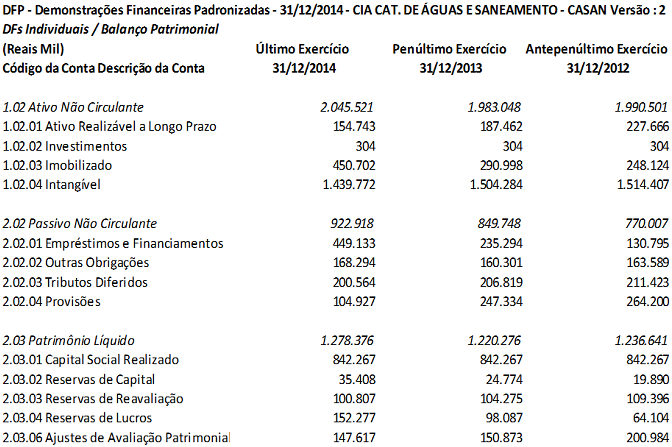

O Capital de Giro Líquido de uma empresa, em um enfoque mais rigoroso, representa a parcela dos recursos de longo prazo aplicada em itens ativos de curto prazo. Considere as informações do Balanço Patrimonial da CASAN dos anos de 2012, 2013 e 2014, reproduzidos a seguir, e apure o valor do Capital Circulante Líquido desses três anos, assinalando a alternativa que apresenta esses valores nesta ordem, 2012, 2013 e 2014, respectivamente.

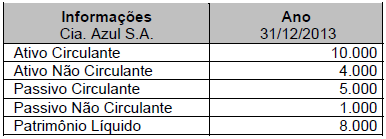

Assinale a alternativa que contém os valores calculados para a Liquidez Corrente (LC) e o Capital Circulante Líquido (CCL) respectivamente: