Questões de Concurso

Comentadas sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 64 questões

Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente.

A análise de balanços não é considerada uma técnica contábil,

tendo em vista que foi formulada e desenvolvida no âmbito da

administração financeira.

Um contador deseja analisar o comportamento das despesas operacionais de uma sociedade empresária, ao longo dos anos.

Assinale a opção que indica o principal foco de análise para atingir seu objetivo.

Tomando como referência os conceitos e as aplicações da análise econômico-financeira, julgue o item subsecutivo.

Suponha-se que determinada empresa apresente a seguinte situação em períodos sucessivos (em valores reais):

Em tais circunstâncias, é correto afirmar que a empresa

melhorou sua eficiência administrativa.

Acerca das análises horizontal e vertical, julgue o item seguinte.

A participação de capitais de terceiros sobre os recursos totais

de uma empresa é uma informação que pode ser obtida por

meio da análise vertical.

A seguir, são apresentados informes divulgados na Internet e relacionados ao desempenho econômico-financeiro de algumas entidades:

• em 2015, um grande grupo empresarial do setor de entretenimento retomou a curva ascendente no seu lucro líquido. (Fonte: Carta Capital, março de 2016);

• no primeiro semestre de 2015, as receitas com títulos e valores mobiliários (TVM) representaram a segunda maior fonte de ganhos dos bancos depois das receitas com as operações de crédito. (Fonte: Relatório desempenho dos bancos do 1.º semestre de 2015. Departamento Intersindical de Estatísticas e Estudos Socioeconômicos – DIEESE);

• com relação ao comportamento das vendas em comparação com o período contábil anterior, um grupo fabricante de cerveja afirma que a Copa do Mundo e o bom tempo impulsionaram as vendas no primeiro semestre de 2014. (Fonte: Reuters, 20/8/2014);

• do lucro líquido de um banco nacional 40,1% vieram de operações de crédito. (Fonte: IstoÉ Dinheiro, 20/2/2008);

• enquanto no mundo a área de petróleo responde por cerca de 10% do faturamento de uma grande empresa multinacional, no Brasil, esse percentual oscila entre 20% e 30%. (Fonte: Valor Econômico, 21/11/2012).

Os informes acima estão fundamentados, respectivamente, nas seguintes técnicas de análise de demonstrações contábeis:

Ao se proceder à análise das demonstrações contábeis de uma determinada empresa, verificou-se que:

I. a participação de recursos de terceiros correspondia a 25% do Patrimônio Líquido.

II. o Ativo Circulante correspondia a 20% do Ativo Total.

III. o Passivo Circulante correspondia a 50% do Passivo Total da empresa.

Considerando-se as informações acima, podemos afirmar que o índice de Liquidez Corrente da empresa era de:

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

No balanço patrimonial, a análise horizontal procura identificar, prioritariamente, a evolução dos custos e das despesas em relação ao volume de vendas, e seus reflexos sobre o lucro.

As duas principais características de análise de uma empresa são a comparação dos valores obtidos em determinado período com aqueles levantados em períodos anteriores e o relacionamento desses valores com outros afins. Dessa maneira, é correto afirmar que o critério básico que norteia a análise de balanços é a comparação.

Com base na tabela acima, que apresenta o balanço patrimonial da companhia hipotética ABC, julgue o item a seguir.

Com base na tabela acima, que apresenta o balanço patrimonial da companhia hipotética ABC, julgue o item a seguir.

Receita de vendas 20x0 20x1 20x2 20x3

RS 75.000,00 105.000,00 60.000,00 135.000,00

Inflação dos exercícios sociais de 20x1 a 20x3 foram , respectivamente, 8%,12% e 9%.

Ao efetuar a análise horizontal e tom ando por base o exercício social de 20x0, é correto afirmar que

A análise horizontal e vertical pode ser usada tanto para comparar o desempenho e a situação de uma empresa com o de outras empresas, ao longo de vários períodos, quanto para, por exemplo, analisar sua performance em um determinado período de tempo.

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A análise horizontal é um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo. A análise vertical, por sua vez, é a comparação entre os valores de uma mesma conta ou grupo de contas em diferentes exercícios sociais.

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A comparação feita durante a análise de balanços apresenta-se

de duas formas: análise temporal e análise inter-empresarial.

Enquanto a primeira compreende a tendência apresentada pelos

indicadores de desempenho e não limita a avaliação a resultado

restrito a um único período, a segunda relaciona o desempenho

de uma empresa com o setor de atividade e o mercado em

geral.

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

A análise horizontal permite identificar padrões de comportamento dos indicadores de uma empresa, o que possibilita a construção de índices-padrão, utilizados para avaliar o desempenho futuro dessa empresa.

A análise vertical constitui procedimento suficiente para identificar mudança no peso de um item de ativo em relação ao ativo total.

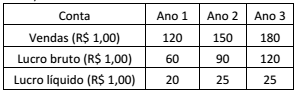

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

As análises horizontal e vertical das demonstrações contábeis

devem ser utilizadas em conjunto, pois, enquanto a análise

horizontal realiza um comparativo temporal, a vertical realiza

uma análise relacional entre uma conta ou grupo de contas com

itens afins ou correlacionáveis, dentro de um mesmo exercício

social. Essas duas análises apontam um crescimento do ativo

circulante do ano 1 para o ano 3.