Questões de Concurso

Comentadas sobre transparência, controle e fiscalização em administração financeira e orçamentária

Foram encontradas 696 questões

I- harmonização e coordenação entre os entes da Federação.

II- disseminação de práticas que resultem em maior eficiência na alocação e execução do gasto público, na arrecadação de receitas, no controle do endividamento e na transparência da gestão fiscal.

III- adoção de normas de consolidação das contas públicas, padronização das prestações de contas e dos relatórios e demonstrativos de gestão fiscal de que trata a Lei Complementar Nº 101/00, normas e padrões mais simples para os pequenos Municípios, bem como outros, necessários ao controle social.

IV- divulgação de análises, estudos e diagnósticos.

Está correto afirmar que:

Nele, os valores referentes ao refinanciamento da dívida mobiliária irão constar

É facultado aos municípios com população inferior a cinquenta mil habitantes optar por divulgar, semestralmente, o relatório de gestão fiscal. A divulgação do relatório e demonstrativos fiscais deverá ser realizada em até trinta dias após o encerramento do semestre.

I. Transparência quanto à despesa: serão disponibilizados todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e ao procedimento licitatório realizado.

II. Transparência quanto à receita: disponibilizarão lançamento e recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

III. Transparência quanto ao patrimônio: é facultada a disponibilização das contas apresentadas pelo Chefe do Poder Executivo ao respectivo Poder Legislativo, durante todo o exercício, para consulta e apreciação pelos cidadãos e instituições da sociedade.

Assinale:

As prestações de contas dos dirigentes dos poderes da União, como instrumentos de transparência, controle e fiscalização, são objeto de um único parecer prévio do Tribunal de Contas da União, embora este contemple a gestão e o desempenho dos três poderes da União e do Ministério Público da União.

As normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição são estabelecidas pelo(a):

A Lei Complementar 101, de 04 de maio de 2000, conhecida como a Lei de Responsabilidade Fiscal (LRF) estabelece a necessidade de padronização dos procedimentos contábeis orçamentários nos três níveis de governo. Considerando a necessidade de proporcionar maior transparência sobre as contas públicas, a contabilidade aplicada ao setor em destaque deve ser analisada e compreendida de maneira clara e objetiva, evitando interpretações equivocadas em relação as mais variadas informações contábeis. Desta forma, a contabilidade aplicada ao setor público apresenta três aspectos básicos, reconhecidos como:

Considerando o assunto transparência, controle e fiscalização, analise as assertivas abaixo.

I. O acesso à informação pública constitui-se em princípio básico do controle social.

II. A Lei de Diretrizes Orçamentárias é considerada instrumento de transparência na gestão fiscal.

III. O Orçamento Participativo pode ser utilizado como instrumento de controle social.

É correto o que se afirma em

Entre esses instrumentos, pode-se destacar:

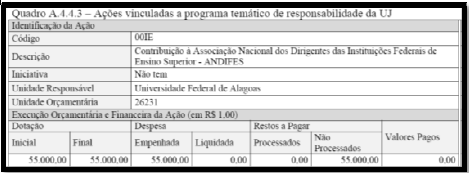

Portal da Transparência da UFAL. Disponível em: www.ufal.edu.br

Dadas as afirmativas abaixo quanto à transparência, informação e controle social na Administração Pública,

I. A transparência, entendida como produção e divulgação sistemática de informações, é um dos pilares em que se assenta a Lei de Responsabilidade Fiscal.

II. O Portal da Transparência permite que o cidadão acompanhe e controle a aplicação apenas das licitações, sendo a Lei do servidor público a forma legal de controle dos recursos no município onde ele mora, o que amplia as condições de controle.

III. O controle pela sociedade ou controle social, de forma ampla, deve ser entendido como uma parte do processo administrativo, pois partindo da concepção de democracia representativa, o processo de planejamento, de execução e de controle administrativo do Estado poderia ser examinado com a seguinte sequência de etapas: anseios da sociedade; proposta do candidato/gestor público; eleição/designação; planejamento (PPA, LDO, LDA); execução; controle e atuação por vias democráticas.

IV. O controle social pode ser feito individualmente, por qualquer cidadão, ou por um grupo de pessoas. Os conselhos gestores de políticas públicas são canais efetivos de participação, que permitem estabelecer uma sociedade na qual a cidadania deixe de ser apenas um direito, mas uma realidade. A importância dos conselhos está no seu papel de fortalecimento da participação democrática da população na formulação e implementação de políticas públicas.

verifica-se que estão corretas apenas