Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.159 questões

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270883

Administração Financeira e Orçamentária

Assinale a alternativa INCORRETA sobre a classificação por fonte/destinação de recursos.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270880

Administração Financeira e Orçamentária

Sobre o projeto do PPA-Plano Plurianual, analise as assertivas e assinale a alternativa que aponta as corretas.

I. O projeto de PPA (PPPA) é elaborado pela Secretaria de Investimentos e Planejamento Estratégico (SPI) do Ministério do Planejamento, Orçamento e Gestão e encaminhado ao Congresso Nacional pelo Presidente da República, que possui exclusividade na iniciativa das leis orçamentárias.

II. O projeto de lei deve ser encaminhado ao Congresso Nacional até 31 de julho do primeiro ano de mandato presidencial, devendo vigorar pelos próximos três anos.

III. Recebido pelo Congresso Nacional, o projeto inicia a tramitação legislativa. O projeto de lei é publicado e encaminhado à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização-CMO.

IV. O parlamentar designado para ser o relator do projeto de plano plurianual (PPPA) deve, primeiramente, elaborar Relatório Preliminar sobre o projeto, o qual, aprovado pela CMO, passa a denominar-se Parecer Preliminar.

I. O projeto de PPA (PPPA) é elaborado pela Secretaria de Investimentos e Planejamento Estratégico (SPI) do Ministério do Planejamento, Orçamento e Gestão e encaminhado ao Congresso Nacional pelo Presidente da República, que possui exclusividade na iniciativa das leis orçamentárias.

II. O projeto de lei deve ser encaminhado ao Congresso Nacional até 31 de julho do primeiro ano de mandato presidencial, devendo vigorar pelos próximos três anos.

III. Recebido pelo Congresso Nacional, o projeto inicia a tramitação legislativa. O projeto de lei é publicado e encaminhado à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização-CMO.

IV. O parlamentar designado para ser o relator do projeto de plano plurianual (PPPA) deve, primeiramente, elaborar Relatório Preliminar sobre o projeto, o qual, aprovado pela CMO, passa a denominar-se Parecer Preliminar.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270864

Administração Financeira e Orçamentária

O orçamento é o instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo de ingressos e aplicações de recursos em determinado período. Para tanto, em relação à despesa orçamentária no setor público, analise as assertivas e assinale a alternativa que aponta as corretas.

I. É a Lei Orçamentária que fixa a despesa autorizada para o exercício financeiro.

II. Pertencem ao exercício financeiro: as receitas nele legalmente empenhadas e as despesas nele contraídas.

III. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

IV. Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida em: despesa orçamentária efetiva e despesa orçamentária não efetiva.

I. É a Lei Orçamentária que fixa a despesa autorizada para o exercício financeiro.

II. Pertencem ao exercício financeiro: as receitas nele legalmente empenhadas e as despesas nele contraídas.

III. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

IV. Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida em: despesa orçamentária efetiva e despesa orçamentária não efetiva.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Provas:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis

|

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q270838

Administração Financeira e Orçamentária

Compete à Secretaria de Orçamento Federal – SOF – um conjunto de competências. A seguir são apresentadas algumas competências e solicita-se que assinale a alternativa que apresenta somente competências da Secretaria de Orçamento Federal – SOF.

I. Proceder, sem prejuízo da competência atribuída a outros órgãos, ao acompanhamento da execução orçamentária.

II. Avaliação da adequação da estrutura programática e mapeamento das alterações necessárias.

III. Coordenação do processo de atualização e aperfeiçoamento das informações constantes do cadastro de ações orçamentárias.

IV. Acompanhar e avaliar o comportamento da despesa pública e de suas fontes de financiamento, bem como desenvolver e participar de estudos econômico-fiscais, voltados ao aperfeiçoamento do processo de alocação de recursos.

V. Estudos de adequação da estrutura programática

I. Proceder, sem prejuízo da competência atribuída a outros órgãos, ao acompanhamento da execução orçamentária.

II. Avaliação da adequação da estrutura programática e mapeamento das alterações necessárias.

III. Coordenação do processo de atualização e aperfeiçoamento das informações constantes do cadastro de ações orçamentárias.

IV. Acompanhar e avaliar o comportamento da despesa pública e de suas fontes de financiamento, bem como desenvolver e participar de estudos econômico-fiscais, voltados ao aperfeiçoamento do processo de alocação de recursos.

V. Estudos de adequação da estrutura programática

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270222

Administração Financeira e Orçamentária

Sobre despesa pública e restos a pagar é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270221

Administração Financeira e Orçamentária

Sobre receita pública é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270220

Administração Financeira e Orçamentária

Relativamente à Lei Orçamentária Anual é INCORRETO afirmar:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270219

Administração Financeira e Orçamentária

Relativamente à Lei de Diretrizes Orçamentárias é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270218

Administração Financeira e Orçamentária

Leia as assertivas e marque a alternativa CORRETA. Para efeitos da Lei de Responsabilidade Fiscal entende-se:

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II. Empresa controlada: a que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

III. Empresa estatal dependente: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

IV. Receita corrente líquida aquela que será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades;

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II. Empresa controlada: a que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

III. Empresa estatal dependente: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

IV. Receita corrente líquida aquela que será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades;

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270217

Administração Financeira e Orçamentária

Relativamente à Lei de Responsabilidade Fiscal, Lei Complementar n. 101/2000, é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269954

Administração Financeira e Orçamentária

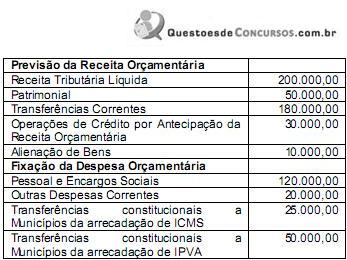

Para constar na lei orçamentária anual, os técnicos do orçamento da Secretaria de Planejamento de determinado estado elaborou o seguinte quadro com a previsão da receita e da fixação da despesa, para o exercício seguinte.

Considerando somente os dados do quadro acima, e com base na fundamentação teórica dos princípios orçamentários, pode- se afirmar:

Considerando somente os dados do quadro acima, e com base na fundamentação teórica dos princípios orçamentários, pode- se afirmar:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269949

Administração Financeira e Orçamentária

Sobre o orçamento na Constituição Federal de 1988, assinale a alternativa INCORRETA:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269948

Administração Financeira e Orçamentária

Sobre as características do orçamento-programa, pode-se citar as seguintes, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269947

Administração Financeira e Orçamentária

Segundo a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), a despesa total com pessoal dos Estados, não poderá exceder o percentual de 60% da receita corrente líquida. E, a repartição desse limite não poderá exceder os seguintes percentuais:

I. 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

II. 10% (dez por cento) para o Judiciário;

III. 49% (quarenta e nove por cento) para o Executivo;

IV. 5% (cinco por cento) para o Ministério Público dos Estados;

I. 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

II. 10% (dez por cento) para o Judiciário;

III. 49% (quarenta e nove por cento) para o Executivo;

IV. 5% (cinco por cento) para o Ministério Público dos Estados;

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269946

Administração Financeira e Orçamentária

Para os efeitos da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), entende-se como:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE / CEBRASPE - 2012 - ANCINE - Técnico Administrativo |

Q269484

Administração Financeira e Orçamentária

Texto associado

Acerca do orçamento público, julgue os itens subsequentes.

Consoante o princípio da periodicidade, o exercício financeiro corresponde ao período de tempo ao qual se referem a previsão das receitas e a fixação das despesas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE / CEBRASPE - 2012 - ANCINE - Técnico Administrativo |

Q269483

Administração Financeira e Orçamentária

Texto associado

Acerca do orçamento público, julgue os itens subsequentes.

O produto da arrecadação de multas resultantes das atividades exercidas pela ANCINE integra a receita corrente dessa agência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE / CEBRASPE - 2012 - ANCINE - Técnico Administrativo |

Q269482

Administração Financeira e Orçamentária

Texto associado

Acerca do orçamento público, julgue os itens subsequentes.

Incumbe à ANCINE, na qualidade de unidade orçamentária, consolidar e formalizar proposta orçamentária em seu âmbito de atuação.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE / CEBRASPE - 2012 - ANCINE - Técnico Administrativo |

Q269481

Administração Financeira e Orçamentária

Texto associado

Acerca do orçamento público, julgue os itens subsequentes.

A ação 4531 Fiscalização das Atividades do Setor Audiovisual e Proteção da Propriedade Imaterial, dado seu caráter contínuo, consiste em projeto sob responsabilidade da ANCINE constante da lei orçamentária anual.

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269066

Administração Financeira e Orçamentária

Considere os tipos de orçamento abaixo.

I - Orçamento geral da administração direta, compreendendo as receitas e despesas dos Poderes do Estado, seus órgãos e fundos.

II - Orçamentos das autarquias estaduais.

III - Orçamentos das fundações mantidas pelo Estado.

IV - Orçamentos das sociedades de economia mista do Estado.

V - Orçamentos das empresas públicas do Estado.

Quais são orçamentos anuais, de acordo com a Constituição do Estado do Rio Grande do Sul?

I - Orçamento geral da administração direta, compreendendo as receitas e despesas dos Poderes do Estado, seus órgãos e fundos.

II - Orçamentos das autarquias estaduais.

III - Orçamentos das fundações mantidas pelo Estado.

IV - Orçamentos das sociedades de economia mista do Estado.

V - Orçamentos das empresas públicas do Estado.

Quais são orçamentos anuais, de acordo com a Constituição do Estado do Rio Grande do Sul?