Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.122 questões

Q488712

Administração Financeira e Orçamentária

A retomada do planejamento governamental se deu com a Constituição de 1988, que instituiu uma série de instrumentos que definem as diretrizes, os objetivos e as metas da administração pública. Um desses instrumentos é a Lei de Diretrizes Orçamentárias (LDO), que tem como uma de suas finalidades

Q488707

Administração Financeira e Orçamentária

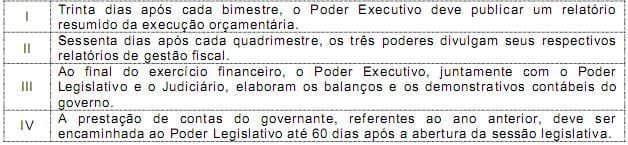

O controle e a avaliação das contas públicas é feita através de vários mecanismos. A esse respeito, analise as afirmações a seguir.

Das afirmações, estão corretas

Das afirmações, estão corretas

Q488706

Administração Financeira e Orçamentária

São alguns dos procedimentos fundamentais para a execução da Lei Orçamentária (LOA):

Q488705

Administração Financeira e Orçamentária

A elaboração da Lei Orçamentária Anual, mesmo num pequeno município, reúne elevado número de informações e de decisões que precisam ser organizadas de modo a se tornarem compreensíveis e gerenciáveis. Para lidar com a base de dados do orçamento da União, foi criado o sistema SIGA Brasil, que contém informações

Q488704

Administração Financeira e Orçamentária

Segundo o critério da categoria econômica, as despesas podem ser classificadas em despesas correntes e despesas de capital. São exemplos de des pesas correntes:

Q488703

Administração Financeira e Orçamentária

As receitas são os recursos financeiros que o governo tem a sua disposição para pagar as despesas do governo. São receitas correntes

Q488702

Administração Financeira e Orçamentária

A programação de receitas e despesas públicas deve obedecer a um conjunto de princípios orçamentários recomendados pela legislação, cujo objetivo é facilitar a gestão e o controle do orçamento. Um deles prevê que a Lei Orçamentária Anual deve conter todas as despesas e receitas da administração pública, englobando todos os poderes, incluindo os fundos, os órgãos e as entidades da administração pública. Esse princípio é denominado:

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Assistente em Administração |

Q488540

Administração Financeira e Orçamentária

Cabe à administração financeira de uma organização tomar decisões em relação aos seguintes aspectos:

I captação de recursos a um custo menor do que os ganhos a serem obtidos.

II aplicação de recursos em ativos que gerem retorno maior do que o custo de captação.

Os aspectos I e II referem-se, respectivamente, às políticas de

I captação de recursos a um custo menor do que os ganhos a serem obtidos.

II aplicação de recursos em ativos que gerem retorno maior do que o custo de captação.

Os aspectos I e II referem-se, respectivamente, às políticas de

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Assistente em Administração |

Q488537

Administração Financeira e Orçamentária

Há um instrumento no qual se estabelecem diretrizes, objetivos e metas da administração pública por um prazo de, pelo menos, quatro anos. Ele também é utilizado para destacar quais são os investimentos mais importantes dentro de um projeto de desenvolvimento nacional, regional ou municipal. Quando o administrador elabora esse instrumento, a função administrativa desempenhada por ele é a de

Q486348

Administração Financeira e Orçamentária

Considerando os instrumentos de transparência da gestão fiscal, analise as afirmativas a seguir.

I. Transparência quanto à despesa: serão disponibilizados todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e ao procedimento licitatório realizado.

II. Transparência quanto à receita: disponibilizarão lançamento e recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

III. Transparência quanto ao patrimônio: é facultada a disponibilização das contas apresentadas pelo Chefe do Poder Executivo ao respectivo Poder Legislativo, durante todo o exercício, para consulta e apreciação pelos cidadãos e instituições da sociedade.

Assinale:

I. Transparência quanto à despesa: serão disponibilizados todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e ao procedimento licitatório realizado.

II. Transparência quanto à receita: disponibilizarão lançamento e recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

III. Transparência quanto ao patrimônio: é facultada a disponibilização das contas apresentadas pelo Chefe do Poder Executivo ao respectivo Poder Legislativo, durante todo o exercício, para consulta e apreciação pelos cidadãos e instituições da sociedade.

Assinale:

Q486347

Administração Financeira e Orçamentária

Com relação às Leis de iniciativa do Poder Executivo, assinale V para afirmativa verdadeira e F para a falsa.

( ) A LDO compreenderá as metas e prioridades da administração pública, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

( ) A LOA tem como principais objetivos estimar a receita e fixar a programação das despesas para o exercício financeiro.

( ) O PPA tem como função estabelecer, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

As afirmativas são, respectivamente,

( ) A LDO compreenderá as metas e prioridades da administração pública, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

( ) A LOA tem como principais objetivos estimar a receita e fixar a programação das despesas para o exercício financeiro.

( ) O PPA tem como função estabelecer, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

As afirmativas são, respectivamente,

Q486029

Administração Financeira e Orçamentária

Leia o texto abaixo e, em seguida, assinale a alternativa que preenche corretamente a lacuna.

Conforme consta no artigo 165 da Constituição Federal

sobre Orçamentos, a Lei ________________________ compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Conforme consta no artigo 165 da Constituição Federal

sobre Orçamentos, a Lei ________________________ compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485870

Administração Financeira e Orçamentária

Julgue o próximo item com base nas disposições e aplicações da Lei de Responsabilidade Fiscal (LRF).

As prestações de contas dos dirigentes dos poderes da União, como instrumentos de transparência, controle e fiscalização, são objeto de um único parecer prévio do Tribunal de Contas da União, embora este contemple a gestão e o desempenho dos três poderes da União e do Ministério Público da União.

As prestações de contas dos dirigentes dos poderes da União, como instrumentos de transparência, controle e fiscalização, são objeto de um único parecer prévio do Tribunal de Contas da União, embora este contemple a gestão e o desempenho dos três poderes da União e do Ministério Público da União.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485869

Administração Financeira e Orçamentária

Julgue o próximo item com base nas disposições e aplicações da Lei de Responsabilidade Fiscal (LRF).

Considere a seguinte situação hipotética.

Determinada administração propôs, no projeto de lei do orçamento anual, aumento anual do salário pago a seus servidores, em caráter geral e uniforme, a partir do exercício subsequente, mas não encaminhou, com a proposta, estimativa específica do impacto orçamentário-financeiro que esse aumento pode provocar. Nessa situação, a matéria pode ser aprovada por não ferir a LRF.

Considere a seguinte situação hipotética.

Determinada administração propôs, no projeto de lei do orçamento anual, aumento anual do salário pago a seus servidores, em caráter geral e uniforme, a partir do exercício subsequente, mas não encaminhou, com a proposta, estimativa específica do impacto orçamentário-financeiro que esse aumento pode provocar. Nessa situação, a matéria pode ser aprovada por não ferir a LRF.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485868

Administração Financeira e Orçamentária

Julgue o próximo item com base nas disposições e aplicações da Lei de Responsabilidade Fiscal (LRF).

Caso o prefeito de determinado município, na metade do último ano de seu mandato, deseje renovar o contrato anual de coleta de lixo com empresa terceirizada, a administração municipal, para atender ao disposto na LRF relativamente ao impedimento de transferir dívida que não possa ser paga ao sucessor, deve lançar, em restos a pagar, todas as parcelas vincendas no exercício subsequente e certificar-se da existência de suficiente disponibilidade de caixa.

Caso o prefeito de determinado município, na metade do último ano de seu mandato, deseje renovar o contrato anual de coleta de lixo com empresa terceirizada, a administração municipal, para atender ao disposto na LRF relativamente ao impedimento de transferir dívida que não possa ser paga ao sucessor, deve lançar, em restos a pagar, todas as parcelas vincendas no exercício subsequente e certificar-se da existência de suficiente disponibilidade de caixa.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485867

Administração Financeira e Orçamentária

Acerca da despesa pública, julgue o item subsequente.

Em consonância com o princípio de competência, despesas empenhadas e não liquidadas, inscritas em restos a pagar, só serão passíveis de apropriação ao resultado quando não houver mais possibilidade de seu cancelamento ou anulação

Em consonância com o princípio de competência, despesas empenhadas e não liquidadas, inscritas em restos a pagar, só serão passíveis de apropriação ao resultado quando não houver mais possibilidade de seu cancelamento ou anulação

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485866

Administração Financeira e Orçamentária

Acerca da despesa pública, julgue o item subsequente.

Ainda que os serviços contratados pelo poder público não tenham sido prestados ao órgão público interessado até 31 de dezembro de determinado exercício, deve ser feita a inscrição das respectivas despesas em restos a pagar se o prazo de cumprimento da obrigação vencer no exercício subsequente

Ainda que os serviços contratados pelo poder público não tenham sido prestados ao órgão público interessado até 31 de dezembro de determinado exercício, deve ser feita a inscrição das respectivas despesas em restos a pagar se o prazo de cumprimento da obrigação vencer no exercício subsequente

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485865

Administração Financeira e Orçamentária

Julgue o item seguinte, a respeito de receita pública.

Os ingressos extraorçamentários, que integram o fluxo financeiro das receitas públicas, não têm impacto no patrimônio líquido nem são objeto de programação orçamentária.

Os ingressos extraorçamentários, que integram o fluxo financeiro das receitas públicas, não têm impacto no patrimônio líquido nem são objeto de programação orçamentária.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485864

Administração Financeira e Orçamentária

Julgue o item seguinte, a respeito de receita pública.

O imposto de renda retido na fonte sobre rendimentos pagos pelos estados e municípios, de competência da União, não chega a constituir-se em transferência àqueles entes, sendo diretamente apropriado como receita tributária própria

O imposto de renda retido na fonte sobre rendimentos pagos pelos estados e municípios, de competência da União, não chega a constituir-se em transferência àqueles entes, sendo diretamente apropriado como receita tributária própria

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485863

Administração Financeira e Orçamentária

Com referência à programação e à execução orçamentária e financeira, inclusive suas alterações, julgue o item a seguir.

Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte:

> arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência;

> economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência;

> abertura de crédito extraordinário no total de R$ 75;

> déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior;

> reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435.

Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte:

> arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência;

> economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência;

> abertura de crédito extraordinário no total de R$ 75;

> déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior;

> reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435.