Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.123 questões

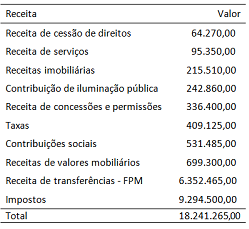

Considere o Quadro III a seguir, originado da execução orçamentária de um ente municipal referente ao último exercício financeiro.

Considerando a classificação das receitas públicas, quanto à

procedência, em originárias e derivadas, as receitas auferidas de

forma impositiva, em relação à receita total, representam:

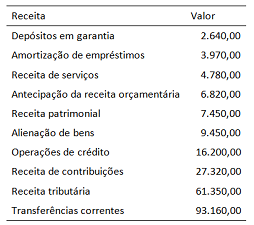

Considere o detalhamento de receitas apresentado no Quadro II a seguir:

O montante das receitas que, no momento do reconhecimento

do crédito, contribui para aumentar a situação líquida

patrimonial da entidade é:

Os instrumentos de planejamento orçamentário vigentes no Brasil devem apresentar conteúdos específicos legalmente definidos. Dados os instrumentos (PPA, LDO e LOA) e os seguintes conteúdos:

(1) PPA

(2) LDO

(3) LOA

( ) Autorização para abertura de créditos adicionais

( ) Avaliação da situação financeira e atuarial dos regimes de previdência

( ) Despesas relativas aos programas de duração continuada

( ) Dotação relativa à reserva de Contingência

( ) Evolução do patrimônio líquido

( ) Normas relativas ao controle de custos

A sequência que apresenta a associação correta é:

O Quadro I a seguir foi originado de um dos instrumentos de planejamento de um ente municipal em um dado exercício.

De acordo com as normas relativas ao planejamento orçamentário no Brasil, o quadro se refere _______ e deve constar ________.

As lacunas são devidamente preenchidas, respectivamente, com:

A Lei de Diretrizes Orçamentárias (LDO) de um ente da Federação para um dado exercício continha o seguinte trecho:

“As metas e prioridades da Administração Pública municipal para o exercício financeiro a que se refere esta lei serão estabelecidas no projeto de lei do Plano Plurianual - PPA para os próximos quatros anos, a ser enviado ao Poder Legislativo até 31 de agosto do corrente ano.”

A partir da análise do trecho e da legislação aplicável à elaboração e aprovação da LDO, e sabendo que o município obedece aos prazos legais, esta LDO refere-se:

O Plano Plurianual (PPA), previsto na Constituição Federal, é um instrumento de planejamento cujas definições devem orientar a elaboração dos demais. Acerca do PPA, analise as seguintes proposições:

I. Pode ser associado ao conceito de planejamento estratégico do governo, por estabelecer objetivos e metas.

II. Ao contrário da LOA, a realização de audiência pública durante a sua elaboração é facultativa.

III. No âmbito municipal deve incorporar as diretrizes e as prioridades contidas no plano diretor.

IV. Os prazos para sua elaboração e execução devem ser os mesmos para todos os entes da Federação.

Está correto somente o que se afirma em:

Como marco da evolução dos modelos e práticas orçamentárias, o orçamento base-zero (OBZ) surgiu nos Estados Unidos na década de 1970, no governo Jimmy Carter.

Não obstante suas contribuições para o aperfeiçoamento da moderna concepção de orçamento, o OBZ não é considerado um método de organizar ou apresentar o orçamento público. Uma das razões é que:

As concepções que norteiam o desenvolvimento das técnicas orçamentárias passaram por constante evolução, sobretudo em decorrência da maior complexidade das atividades desempenhadas pelos entes estatais. Porém, os primeiros modelos de orçamento foram desenvolvidos a partir da concepção de orçamento tradicional.

Uma caraterística associada a essa concepção inicial do orçamento é:

O trecho a seguir foi retirado de uma lei que trata de matéria orçamentária:

“Os recursos fixados no (a) _______ sob o título de Reserva de Contingência, à conta do Tesouro Estadual, correspondentes a 5% (cinco por cento) da receita corrente líquida prevista para o exercício de 2016, são destinados exclusivamente para o atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.”

A partir das definições legais e conteúdos cobertos pelos instrumentos de planejamento vigentes no Brasil, a lacuna no trecho e a lei a que esse se refere correspondem, respectivamente, às seguintes expressões:

Considere o diagrama apresentado a seguir, que se refere às principais etapas do Ciclo Orçamentário:

Desde as primeiras tentativas de se elaborar um orçamento no âmbito governamental até os dias atuais, vários modelos de orçamento foram propostos, tendo em vista contribuir para uma melhor destinação dos recursos públicos.

O modelo de orçamento em que as ações de um programa governamental constituem unidades de decisão cujas necessidades de recursos são avaliadas em pacotes de decisão é o orçamento:

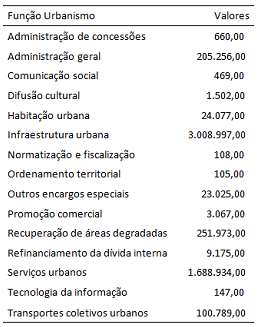

Uma categoria da classificação funcional da despesa é a subfunção, que agrega determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções. As subfunções podem ser combinadas com funções diferentes daquelas às quais estão relacionadas na Portaria MOG nº 42/1999. Considere os dados do Quadro II, extraídos do RREO de um ente da federação, relativos à Função Urbanismo, expressos em milhares de reais.

O montante de despesas cujas subfunções são propriamente

associadas à Função Urbanismo é:

A Lei de Responsabilidade Fiscal (LRF) faz recomendações para adoção de medidas aos entes públicos que optarem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

A espécie de renúncia de receita que consiste no perdão da dívida, em circunstâncias legalmente previstas, tais como valor diminuto da dívida e inconveniência do processamento da cobrança dado o alto custo, é denominada: