Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.163 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177689

Administração Financeira e Orçamentária

Um determinado ente da federação consignou em seu orçamento ajuda financeira a uma empresa de fins lucrativos. Segundo a

Lei n°

4.320/1964, essa ajuda pode ser considerada

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

Q2169521

Administração Financeira e Orçamentária

Sobre o regime de adiantamento da despesa pública,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

Q2169520

Administração Financeira e Orçamentária

Um determinado ente da federação adquiriu uma televisão. O empenhamento e a liquidação regular ocorreram antes de 31 de

dezembro daquele exercício, mas não o devido pagamento. Nesse caso,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

Q2169519

Administração Financeira e Orçamentária

A execução do orçamento de determinado ente da federação resultou em um superávit do orçamento corrente. Esse resultado é

classificado como receita

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

Q2169518

Administração Financeira e Orçamentária

Determinado ente da federação concedeu incentivo de natureza tributária correspondente à isenção em caráter não geral e que

configurou renúncia de receita. Nesse caso,

I. o ato foi acompanhado de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes.

II. o ato atendeu ao disposto na Lei de Diretrizes Orçamentárias.

III. o ato foi acompanhado de medidas de compensação por meio do aumento de receita proveniente de criação de tributo.

IV. a isenção entrou em vigor em janeiro de 2000.

V. as medidas compensatórias foram implementadas 90 dias depois, em abril de 2000.

O benefício concedido pode ser considerado

I. o ato foi acompanhado de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes.

II. o ato atendeu ao disposto na Lei de Diretrizes Orçamentárias.

III. o ato foi acompanhado de medidas de compensação por meio do aumento de receita proveniente de criação de tributo.

IV. a isenção entrou em vigor em janeiro de 2000.

V. as medidas compensatórias foram implementadas 90 dias depois, em abril de 2000.

O benefício concedido pode ser considerado

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

Q2169517

Administração Financeira e Orçamentária

O projeto de Lei Orçamentária de determinado ente da Federação previu:

I. isenções. II. anistias. III. remissões. IV. subsídios. V. benefícios de natureza creditícia.

Nos termos da Constituição Federal, os itens

I. isenções. II. anistias. III. remissões. IV. subsídios. V. benefícios de natureza creditícia.

Nos termos da Constituição Federal, os itens

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário Especialidade Administrativa |

Q2169516

Administração Financeira e Orçamentária

Considere os seguintes itens:

I. metas para as despesas de capital. II. metas para os programas de duração continuada. III. metas para a política fiscal.

Nos termos da Constituição Federal, esses itens devem estar presentes, respectivamente,

I. metas para as despesas de capital. II. metas para os programas de duração continuada. III. metas para a política fiscal.

Nos termos da Constituição Federal, esses itens devem estar presentes, respectivamente,

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Fiscal de Rendas |

Q2095618

Administração Financeira e Orçamentária

Para a elaboração e execução do orçamento, o

conceito de exercício financeiro coincidirá

com o calendário:

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Contador |

Q2094431

Administração Financeira e Orçamentária

Deverão ser incluídos, no orçamento, todos os

aspectos do programa de cada órgão,

principalmente, aqueles que envolvam

qualquer transação financeira ou econômica.

A afirmativa, acima, refere-se a qual princípio orçamentário?

A afirmativa, acima, refere-se a qual princípio orçamentário?

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Contador |

Q2094429

Administração Financeira e Orçamentária

Qual das alternativas, abaixo, é um exemplo de

receita corrente?

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Contador |

Q2094428

Administração Financeira e Orçamentária

É o denominador comum de todos os limites

da Lei de Responsabilidade Fiscal. Sobre ela é

que serão calculados os percentuais de gasto de

pessoal, de despesas previdenciárias, de

serviços de terceiros, da reserva de

contingência e da dívida consolidada.

O conceito, acima, refere-se à/ao/aos:

O conceito, acima, refere-se à/ao/aos:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065997

Administração Financeira e Orçamentária

Sobre as Receitas Públicas, analisar os itens abaixo:

I. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas. II. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. III. O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

Está(ão) CORRETO(S):

I. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas. II. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. III. O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

Está(ão) CORRETO(S):

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065996

Administração Financeira e Orçamentária

Sobre as definições de Dívida e Endividamento

constantes na Lei n° 101/2000 - Lei de Responsabilidade

Fiscal, assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE:

Entende-se como ____________________ o montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Entende-se como ____________________ o montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

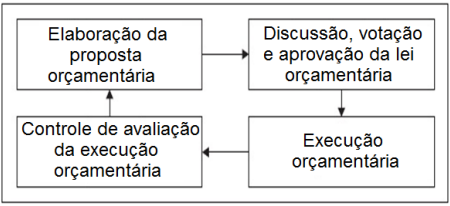

Q2065995

Administração Financeira e Orçamentária

Considerando-se a figura abaixo, assinalar a alternativa

que se refere ao que ela representa:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065994

Administração Financeira e Orçamentária

Assinalar a alternativa em que ambos são princípios

orçamentários:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065973

Administração Financeira e Orçamentária

Em conformidade com a Lei nº 4.320/1964 - Normas

Gerais de Direito Financeiro, as despesas são classificadas

em despesas correntes e despesas de capital. Sobre essa

classificação, numerar a 2ª coluna de acordo com a 1ª e,

após, assinalar a alternativa que apresenta a sequência

CORRETA:

(1) Despesas Correntes. (2) Despesas de Capital.

( ) Despesas de custeio. ( ) Investimentos. ( ) Inversões financeiras. ( ) Transferências correntes.

(1) Despesas Correntes. (2) Despesas de Capital.

( ) Despesas de custeio. ( ) Investimentos. ( ) Inversões financeiras. ( ) Transferências correntes.

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065972

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/1964 - Normas Gerais de

Direito Financeiro, sobre as previsões anuais, analisar a

sentença abaixo:

As propostas parciais de orçamento guardarão estrita conformidade com a política econômico-financeira, o programa anual de trabalho do Governo e, quando fixado, o limite global máximo para o orçamento de cada unidade administrativa (1ª parte). Caberá aos órgãos de contabilidade ou de arrecadação organizar demonstrações mensais da receita arrecadada, segundo as rubricas, para servirem de base a estimativa da receita, na proposta orçamentária (2ª parte). As propostas orçamentárias parciais serão revistas e coordenadas na proposta geral, desconsiderando a receita estimada e as novas circunstâncias (3ª parte).

A sentença está:

As propostas parciais de orçamento guardarão estrita conformidade com a política econômico-financeira, o programa anual de trabalho do Governo e, quando fixado, o limite global máximo para o orçamento de cada unidade administrativa (1ª parte). Caberá aos órgãos de contabilidade ou de arrecadação organizar demonstrações mensais da receita arrecadada, segundo as rubricas, para servirem de base a estimativa da receita, na proposta orçamentária (2ª parte). As propostas orçamentárias parciais serão revistas e coordenadas na proposta geral, desconsiderando a receita estimada e as novas circunstâncias (3ª parte).

A sentença está:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065971

Administração Financeira e Orçamentária

De acordo com a Lei Complementar nº 101/2000 - Lei de

Responsabilidade Fiscal, sobre as despesas com pessoal, os

valores dos contratos de terceirização de mão de obra que

se referem à substituição de servidores e empregados

públicos serão contabilizados como:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Maria - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Santa Maria - RS - Auditor Fiscal Municipal |

Q2065970

Administração Financeira e Orçamentária

Em conformidade com a Lei Complementar

nº 101/2000 - Lei de Responsabilidade Fiscal, sobre a

previsão e a arrecadação, analisar a sentença abaixo:

Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, a previsão e a efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação (1ª parte). As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos quatro anos, da projeção para os quatro seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas (2ª parte). A reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal (3ª parte).

A sentença está:

Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, a previsão e a efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação (1ª parte). As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos quatro anos, da projeção para os quatro seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas (2ª parte). A reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal (3ª parte).

A sentença está:

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Técnico em Contabilidade |

Q2045037

Administração Financeira e Orçamentária

A lei orçamentária anual deve conter, de forma consolidada, todas as receitas e despesas da administração pública,

direta e indireta, compreendendo os orçamentos fiscal, da seguridade social e de investimentos em empresas

estatais independentes. A afirmação apresentada se refere aos princípios orçamentários da