Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.407 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47258

Administração Financeira e Orçamentária

Texto associado

Tendo como referência a Lei de Responsabilidade Fiscal,

julgue os itens subsequentes.

julgue os itens subsequentes.

Considere que o prefeito de determinado município pretenda desenvolver um programa de educação ambiental durante o seu mandato e, para isso, tenha apresentado duas opções, igualmente válidas: o aumento da alíquota do Imposto sobre Serviços (ISS) e/ou a eliminação de cargos em comissão, de livre provimento, com a exoneração dos atuais ocupantes. Nessa situação, o início do programa está condicionado à implementação da(s) medida(s) proposta(s).

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Prova:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito |

Q47257

Administração Financeira e Orçamentária

Texto associado

Tendo como referência a Lei de Responsabilidade Fiscal,

julgue os itens subsequentes.

julgue os itens subsequentes.

Considere que, ao final do mês de agosto, os auditores do Estado tenham constatado que, nos últimos doze meses, a despesa total com pessoal tenha alcançado R$ 54 bilhões, a receita corrente líquida, R$ 100 bilhões e as despesas de pessoal do Poder Legislativo, R$ 3 bilhões. Nessa situação, a correta recomendação do órgão de controle deve ser a de que o Estado tenha de suspender imediatamente a admissão dos novos auditores concursados.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47255

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

O governo de determinado estado não pode empenhar, no último mês do mandato do respectivo governador, mais que o duodécimo das despesas autorizadas para o exercício, nem tampouco assumir, no mesmo período, compromissos que vençam no mandato seguinte.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Prova:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito |

Q47254

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

Na contabilidade orçamentária adotada no setor público brasileiro, há restos a pagar, mas não restos a receber, exceto se lançados em dívida ativa, em consonância com a disposição segundo a qual pertencem ao exercício financeiro tão somente as receitas nele arrecadadas.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47251

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

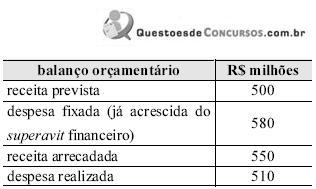

Considere que, em determinado ente da administração, tenha havido solicitação de abertura de crédito especial antes do encerramento do exercício financeiro e que o balanço orçamentário parcial apresente a situação mostrada na tabela a seguir. Nesse caso, é correto afirmar que, pela execução orçamentária, não há recursos para a abertura do crédito especial solicitado.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

Q47249

Administração Financeira e Orçamentária

Texto associado

Acerca dos convênios e dos contratos de repasse, julgue os itens

subsequentes.

subsequentes.

No ato de celebração do convênio ou do contrato de repasse com vigência plurianual, a concedente deverá empenhar o valor total a ser transferido durante a sua vigência.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47248

Administração Financeira e Orçamentária

Texto associado

A respeito de créditos adicionais, julgue os itens que se seguem.

A Lei Orçamentária Anual (LOA) poderá ser utilizada para autorizar o Poder Executivo a abrir, durante o exercício financeiro, créditos adicionais suplementares até determinado montante, o que garantirá certo grau de flexibilidade à execução orçamentária.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47247

Administração Financeira e Orçamentária

Texto associado

A respeito de créditos adicionais, julgue os itens que se seguem.

Os créditos adicionais especiais independem da existência prévia de recursos disponíveis e destinam-se a despesas para as quais não havia dotação orçamentária específica.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

Q47246

Administração Financeira e Orçamentária

Texto associado

Com relação ao orçamento público e ao ciclo orçamentário,

julgue os itens a seguir.

julgue os itens a seguir.

Uma das vantagens do orçamento-programa em relação ao orçamento tradicional é a possibilidade de se conjugar a formulação do orçamento ao planejamento governamental.

Q46700

Administração Financeira e Orçamentária

No caso das receitas não-financeiras deve-se

Q46696

Administração Financeira e Orçamentária

O Orçamento de Investimento compreende

Q46695

Administração Financeira e Orçamentária

Na elaboração do Orçamento, o papel da LDO é

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46568

Administração Financeira e Orçamentária

Assinale a opção correta acerca da receita e despesa pública.

Q46173

Administração Financeira e Orçamentária

Com relação à chamada "regra de ouro" da LRF (Lei Complementar no 101, de 4/5/2000):

I. Segundo a CF (art. 167, inciso III), o Poder Legislativo pode autorizar, por maioria absoluta e finalidade precisa, a realização de operações de créditos (empréstimos) de valor superior ao das despesas de capital fixadas na Lei Orçamentária Anual - LOA, mas a LRF não prevê essa exceção.

II. A aplicabilidade da "regra de ouro" ainda é obrigatória, pois essa previsão encontra-se também inserida na Constituição Federal.

III. A "regra de ouro", atualmente em vigência, inserida no § 2o do art. 12 da LRF, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

IV. A aplicação do parágrafo 2o do art. 12 da LRF foi questionada por meio de uma Ação Direta de Inconstitucionalidade, mas esta não foi aceita pelo STF.

V. A "regra de ouro" da LRF, atualmente suspensa pelo STF, inserida no § 2º do art. 12, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

I. Segundo a CF (art. 167, inciso III), o Poder Legislativo pode autorizar, por maioria absoluta e finalidade precisa, a realização de operações de créditos (empréstimos) de valor superior ao das despesas de capital fixadas na Lei Orçamentária Anual - LOA, mas a LRF não prevê essa exceção.

II. A aplicabilidade da "regra de ouro" ainda é obrigatória, pois essa previsão encontra-se também inserida na Constituição Federal.

III. A "regra de ouro", atualmente em vigência, inserida no § 2o do art. 12 da LRF, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

IV. A aplicação do parágrafo 2o do art. 12 da LRF foi questionada por meio de uma Ação Direta de Inconstitucionalidade, mas esta não foi aceita pelo STF.

V. A "regra de ouro" da LRF, atualmente suspensa pelo STF, inserida no § 2º do art. 12, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Q46172

Administração Financeira e Orçamentária

Com relação aos componentes do Ciclo Orçamentário estabelecido pela Constituição Federal de 1988:

I. A proposta da LOA compreende os três tipos distintos de orçamentos da União, a saber: Orçamento Fiscal, Orçamento de Investimento das Empresas Estatais e Orçamento Plurianual.

II. Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. O PPA é instituído por lei, estabelecendo, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública para as despesas de capital, e outras delas decorrentes e para aquelas referentes a programas de duração continuada.

III. A LDO tem a finalidade precípua de orientar a elaboração dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais, compreendendo as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente.

IV. O Orçamento Fiscal compreende os poderes da União, os Fundos, os Órgãos, as Autarquias, inclusive as especiais, e as Fundações instituídas e mantidas pela União; abrangendo, também, as empresas públicas e sociedades de economia mista em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

V. O Orçamento de Seguridade Social é parte integrante da Lei de Diretrizes Orçamentárias e compreende todos os órgãos e entidades a quem compete executar ações nas áreas de saúde, previdência e assistência social, quer sejam da Administração Direta ou Indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

I. A proposta da LOA compreende os três tipos distintos de orçamentos da União, a saber: Orçamento Fiscal, Orçamento de Investimento das Empresas Estatais e Orçamento Plurianual.

II. Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. O PPA é instituído por lei, estabelecendo, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública para as despesas de capital, e outras delas decorrentes e para aquelas referentes a programas de duração continuada.

III. A LDO tem a finalidade precípua de orientar a elaboração dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais, compreendendo as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente.

IV. O Orçamento Fiscal compreende os poderes da União, os Fundos, os Órgãos, as Autarquias, inclusive as especiais, e as Fundações instituídas e mantidas pela União; abrangendo, também, as empresas públicas e sociedades de economia mista em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

V. O Orçamento de Seguridade Social é parte integrante da Lei de Diretrizes Orçamentárias e compreende todos os órgãos e entidades a quem compete executar ações nas áreas de saúde, previdência e assistência social, quer sejam da Administração Direta ou Indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Q46171

Administração Financeira e Orçamentária

Sobre os modelos de Orçamento Público:

I. O orçamento de base zero é uma técnica utilizada para a confecção do orçamento-programa, consistindo basicamente em uma análise crítica de todos os recursos solicitados pelos órgãos governamentais e no questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação.

II. O orçamento tradicional ou clássico é aquele em que constam apenas a fixação da despesa e a previsão da receita, sem nenhuma espécie de planejamento das ações do governo.

III. O orçamento de desempenho ou por realizações pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados.

IV. Apesar de ser um passo importante, o orçamentoprograma ainda se encontra desvinculado de um planejamento central das ações do governo.

V. No orçamento de desempenho ou por realizações o gestor se preocupa com o resultado dos gastos e não apenas com o gasto em si, ou seja, preocupase em saber o que o governo faz e não o que governo compra.

I. O orçamento de base zero é uma técnica utilizada para a confecção do orçamento-programa, consistindo basicamente em uma análise crítica de todos os recursos solicitados pelos órgãos governamentais e no questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação.

II. O orçamento tradicional ou clássico é aquele em que constam apenas a fixação da despesa e a previsão da receita, sem nenhuma espécie de planejamento das ações do governo.

III. O orçamento de desempenho ou por realizações pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados.

IV. Apesar de ser um passo importante, o orçamentoprograma ainda se encontra desvinculado de um planejamento central das ações do governo.

V. No orçamento de desempenho ou por realizações o gestor se preocupa com o resultado dos gastos e não apenas com o gasto em si, ou seja, preocupase em saber o que o governo faz e não o que governo compra.

Q46170

Administração Financeira e Orçamentária

O tipo de orçamento adotado pelos governos no Brasil, cujo principal objetivo é a articulação com o planejamento, denomina-se

Q46169

Administração Financeira e Orçamentária

As receitas orçamentárias no Brasil são classificadas por categoria econômica, de acordo com o artigo 11 da Lei nº 4.320/64, em

Q46168

Administração Financeira e Orçamentária

Com relação aos créditos suplementares é correto afirmar que

Q46167

Administração Financeira e Orçamentária

Para a classificação da despesa quanto à sua natureza deve ser analisada a categoria econômica, o grupo ao qual pertence, a modalidade de aplicação e o objeto de gasto. Quanto à modalidade de aplicação, pode ser classificada como despesa