Questões de Concurso

Comentadas sobre estrutura da despesa pública: classificações e programações qualitativa e quantitativa em administração financeira e orçamentária

Foram encontradas 164 questões

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item.

As operações de crédito por antecipação de receita se

constituem em fonte de recursos que pode ser utilizada

para a programação orçamentária do exercício.

Na classificação da despesa pública por função e subfunção, as subfunções são diretamente relacionadas a funções específicas, no entanto é possível combiná-las a funções diferentes.

Das subfunções a seguir, aquela diretamente associada à função 02 – Judiciária é:

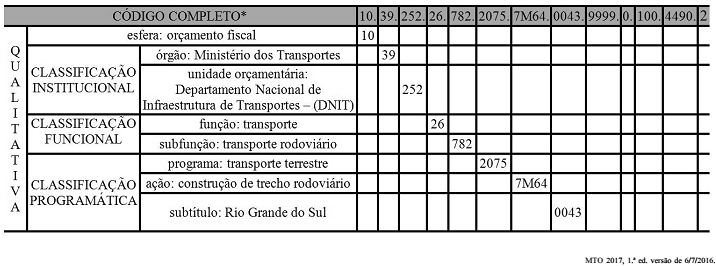

I. A classificação institucional da receita pública reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias. Os órgãos orçamentários, por sua vez, correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.

II. A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que” área de ação governamental a despesa será realizada. Trata-se de classificação de aplicação comum e obrigatória, no âmbito da União, dos estados, do Distrito Federal e dos municípios, o que permite a consolidação nacional dos gastos do setor público. A classificação funcional é representada por cinco dígitos. Os dois primeiros referem-se à função, enquanto que os três últimos dígitos representam a subfunção, que podem ser traduzidos como agregadores das diversas áreas de atuação do setor público, nas esferas legislativa, executiva e judiciária.

Assinale a alternativa correta.

Segundo a classificação programática da despesa orçamentária, o projeto é um instrumento de programação utilizado para alcançar o objetivo de um programa e envolve um conjunto de operações que se realizam de modo contínuo e permanente e de que resulta um produto ou serviço necessário à manutenção da ação de governo.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP:

“O orçamento Federal está organizado em programas, a partir dos quais são relacionadas às ações sob a forma de atividades, projetos ou operações especiais, especificando os respectivos valores e metas e as unidades orçamentárias responsáveis pela realização da ação”

Relacione os tipos de classificação funcional programática elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Projeto

2. Atividade

3. Operação Especial

( ) É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo

( ) Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

( ) É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

A sequência correta é: