Questões de Concurso

Comentadas sobre despesa pública: orçamentária e extraorçamentária em afo em administração financeira e orçamentária

Foram encontradas 428 questões

No que se refere às despesas públicas, julgue o próximo item.

Denomina-se despesa orçamentária a despesa que tenha sido

realizada com o sacrifício de receitas orçamentárias, ainda que

não tenha sido objeto de dotação orçamentária.

A Lei de Responsabilidade Fiscal estabelece limites para gastos com despesa total em cada período de apuração e em cada ente da Federação. É obrigatório aos gestores não exceder os percentuais da Receita Corrente Líquida (RCL). Analise as informações abaixo, referentes aos percentuais de RCL previstos no art. 19 da Lei nº 101/2000, e marque a alternativa INCORRETA:

I - União: 50% (cinquenta por cento).

II - Estados: 60% (sessenta por cento).

III - Municípios: 50% (sessenta por cento).

Na classificação da despesa com aquisição de material devem ser adotados alguns parâmetros que distinguem o material permanente do material de consumo. Para que um material seja de consumo, deverá, entre as alternativas, possuir o seguinte critério:

No processo de aquisição de bens ou serviços por parte do ente da Federação, é necessário observar alguns passos para que se possa proceder à adequada classificação quanto à natureza de despesa – por exemplo, determinar se a despesa é orçamentária ou extraorçamentária. Nesse sentido, classifica-se como despesa extraorçamentária:

Em conformidade com o previsto na Lei de Responsabilidade Fiscal (LRF), os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como

A Lei de Responsabilidade Fiscal (LRF) representa um instrumento para auxiliar os governantes a gerir os recursos públicos dentro de um marco de regras claras e precisas, aplicadas a todos os gestores de recursos públicos e em todas as esferas de governo, relativas à gestão da receita e da despesa públicas, ao endividamento e à gestão do patrimônio público. Referente a algumas normas e princípios estabelecidos pela LRF assinale V(verdadeiro) e F(falso).

( ) Limites para o endividamento público: a lei fixa limites para essa despesa em relação à receita corrente líquida para os três Poderes e para cada nível de governo (União, Estados, Distrito Federal e Municípios).

( ) Limites de gasto com pessoal: serão estabelecidos pelo Senado Federal por proposta do Presidente da República.

( ) Mecanismos de compensação para despesas de caráter permanente: o governante não poderá criar uma despesa continuada (por prazo superior a dois anos) sem indicar uma fonte de receita ou uma redução de outra despesa.

( ) Mecanismo para controle das finanças públicas em anos de eleição: a Lei impede a contratação de operações de crédito por antecipação de receita orçamentária (ARO) no último ano de mandato e proíbe o aumento das despesas com pessoal nos 180 dias que antecedem o final do mandato.

Assinale a alternativa que apresenta a sequência CORRETA:

( ) Despesas públicas orçamentárias são aquelas que dependem de autorização legislativa para sua realização, ou seja, aquelas que integram o orçamento público.

( ) Despesas públicas orçamentárias, que são classificadas no grupo de despesas de investimento, pertencem à categoria econômica denominada Despesa de Capital.

( ) As despesas públicas orçamentárias que não forem integralmente cumpridas dentro de um exercício financeiro, caso tenham sido empenhadas e possuem etapas a serem cumpridas em exercícios seguintes, serão inscritas em Restos a Pagar.

( ) A despesa pública que excede o valor autorizado no orçamento, em razão de imprevistos ou falhas de planejamento, deve ser classificada como despesa pública extraorçamentária.

De acordo com as afirmações, a sequência correta é

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

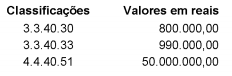

Considere os seguintes dados de uma entidade pública referentes aos empenhos emitidos no mês de outubro de 2017, cujas despesas foram classificadas quanto à natureza da despesa orçamentária:

Com base nesses dados, as despesas dos empenhos emitidos no mês de outubro de 2017 possuem a mesma classificação

quanto

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

Uma entidade governamental incorreu nas seguintes despesas, no exercício de 2016.

▪ Despesa com vencimentos de funcionários ativos, inativos e pensionistas: R$100.000;

▪ Despesa com contratos de terceirização de mão de obra: R$40.000;

▪ Despesa com hora extra de funcionários ativos: R$20.000;

▪ Despesa com gratificações: R$50.000.

Assinale a opção que indica o valor total classificado como Despesa com Pessoal da entidade em 2016, de acordo com a Lei de Responsabilidade Fiscal.

Sobre o cronograma de desembolso e programação financeira, coloque V nas afirmativas Verdadeiras e F nas Falsas.

( ) A execução das dotações orçamentárias depende da existência de recursos financeiros no caixa do governo.

( ) A autorização orçamentária é condição necessária, mas não é suficiente para garantir a execução da despesa.

( ) Se houver dotação orçamentária, mas não houver recursos financeiros disponíveis, a despesa não poderá ser executada.

( ) Se houver recursos financeiros disponíveis, mas não houver dotação orçamentária, a despesa também não poderá ser executada.

( ) O orçamento pode ser considerado uma peça autorizativa, porém não é impositiva.

Assinale a alternativa que corresponde à sequência CORRETA.